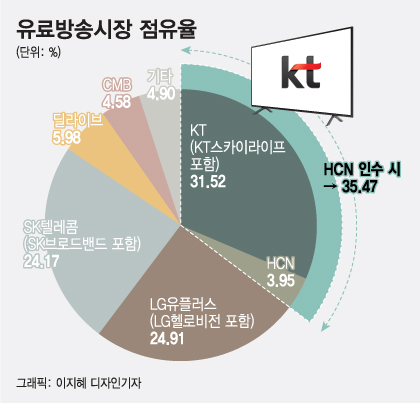

KT스카이라이프는 현대백화점그룹과 내달 1일 기존 현대HCN에서 방송통신사업부문 등을 물적분할해 신설되는 현대HCN 지분 100%를 4911억원에 인수하는 본계약을 13일 체결했다. 가입자 1명당 약 35만7000원의 평가가치다.

KT스카이라이프는 현대HCN 자회사인 방송채널사용사업자(PP) 현대미디어 지분 100%도 290억원에 인수한다. 콘텐츠 사업 경쟁력 강화를 위해서다.

남은 과제는 공정거래위원회와 주무부처인 과학기술정보통신부의 M&A 적격 심사 문턱을 넘는 것.

정부는 최근 유료방송 인수합병 점유율 규제를 완화하고 관련 M&A 심사일정을 간소화하겠다는 공언한 만큼 큰 문제 없다는 시각과 KT가 2년 전까지만 해도 가입자 규제를 받던 유료방송 1위 기업이라는 점, 인수주체인 KT스카이라이프가 공적 책무가 강조되는 위성방송 사업자라는 게 변수가 될 수 있다는 전망이 엇갈린다.

이 시각 인기 뉴스

이전 CJ헬로, 티브로드 매각 때보다는 다소 엄격한 잣대로 보지 않겠느냐는 시각도 있다. 이를 의식한 듯 KT스카이라이프측은 지난 7월 우선협상대상자 선정 시 "국내 미디어콘텐츠산업 발전과 방송의 공적책무인 지역성 강화, 위성방송에 요구되는 공적책무 확대, 이용자 후생 증진을 위해 노력하겠다"고 했다.

한편, 현대HCN 매각 입찰 결과는 케이블 TV 업계 남은 매물인 딜라이브(5.98%), CMB(4.58%) M&A에도 직접적인 영향을 미칠 전망이다. 현대HCN을 빼앗긴 SK텔레콤과 LG유플러스가 적극적인 인수 전략을 펼 가능성이 커 보인다.