/사진제공=게티이미지뱅크

/사진제공=게티이미지뱅크23일 기획재정부는 조세특례제한법(이하 조특법) 13조, 14조 등을 통해 규정한 중소기업·벤처기업의 양도차익·배당소득 비과세 조항의 적용기한을 올해 말에서 오는 2022년 말까지로 2년 연장할 예정이다.

지난 22일 세제발전심의위원회를 통과한 '2020 세법개정안'에 따르면 금융투자소득세 도입으로 오는 2023년부터 국내 상장주식은 양도차익이 5000만원 이상일 경우 소득세를 부과한다. 해외주식·비상장주식·채권·파생상품은 하나로 묶어서 기본공제 250만원 이상에 대해 과세한다.

기재부 관계자는 "벤처기업 비과세 조항은 올해까지 10번 넘게 일몰 조항이 연장된 바 있다"며 "기한 제한을 둔 이유는 해당 조항을 특정기간까지만 적용하고 종료한다는 의미보다는 연장에 앞서 효과성을 검토한다는 의미가 더 크다"고 말했다.

한국엔젤투자협회 관계자는 "엔젤투자자 비과세 조항은 개인이 엔젤투자자로 등록하지 않고 개인 자격이나 개인투자조합을 통해 (비상장) 벤처기업에 투자하는 경우에도 똑같이 적용된다"며 "벤처투자에 대한 세제지원이 꾸준히 확대되면서 2018년 엔젤투자액이 5389억원으로, 전년 3166억원보다 70% 증가했다"고 설명했다.

이 시각 인기 뉴스

엔젤투자 소득공제가 투자연도로부터 3개년에 걸쳐 선택신고가 가능한 점을 고려하면, 2021년까지 최종 집계할 경우 2018년 기준 엔젤투자액은 약 6000억원을 넘어설 것으로 전망된다.

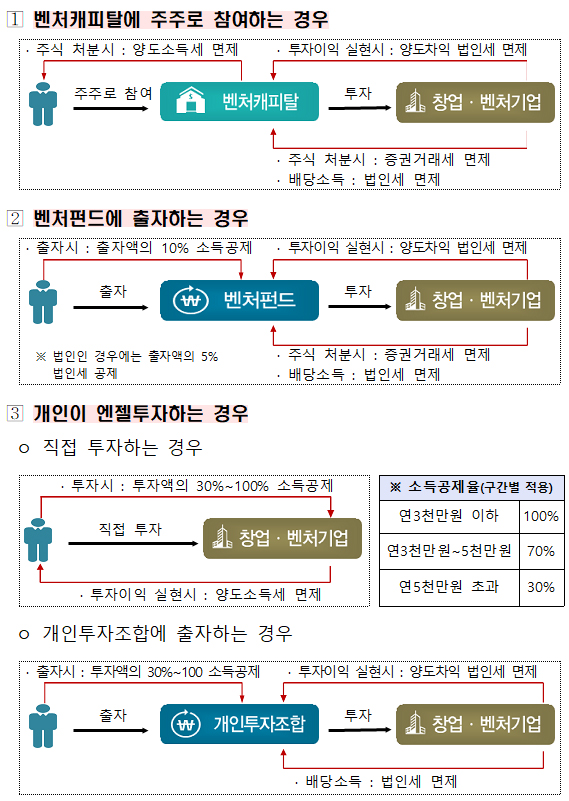

/사진제공=중소벤처기업부

/사진제공=중소벤처기업부김 의원은 "올해 말을 기한으로 종료될 예정인 중소기업·벤처기업에 대한 세제혜택 및 고용 지원을 위한 세제혜택을 2023년 12월 31일까지 3년간 연장하고 벤처투자조합 출자 등에 대한 소득공제 기준을 상향조정해 위축된 우리 경제의 활력을 회복하기 위해 개정안을 발의했다"고 설명했다.