/자료제공=금융감독원

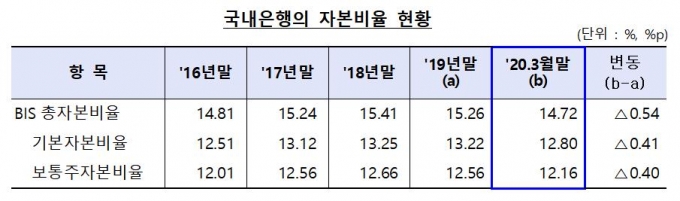

/자료제공=금융감독원금융감독원은 3월말 국내 은행의 BIS(국제결제은행)기준 총자본비율, 기본자본비율, 보통주자본비율이 각각 14.72%, 12.80%, 12.16%로 집계됐다고 8일 밝혔다.

BIS비율이 떨어진 건 코로나19 피해에 따라 실물경제를 지원한 결과다. 기업대출은 32조7000억원 증가했고 환율상승 등에 따른 장외파생상품 관련 위험가중자산도 16조원 증가하는 등 신용위험가중자산만 53조2000억원 늘었다. 여기에 시장변동성이 커지면서 시장위험가중자산도 6조6000억원 불어났다. 3조7000억원 순이익을 거두면서 총자본이 2조4000억원(1.0%) 늘어났지만 위험가중자산 증자율 4.7%에는 미치지 못했다.

특히 코로나19 금융지원과 기업 구조조정에 적극적으로 나선 산은과 수은은 각각 0.73%p, 0.82%p 하락한 13.33%, 13.73%로 나타났다. 이는 국내 은행 중 꼴찌 수준으로 산은보다 BIS비율이 낮은 곳은 법에 가로막혀 자본확충을 하지 못하고 있는 케이뱅크(11.14%) 단 1곳에 불과하고 수은보다 BIS비율이 낮은 곳도 케이뱅크, 산은, 수협은행 뿐이다.

정부가 3차 추가경정예산을 통해 산은과 수은에 각각 1조6600억원, 3800억원을 수혈해주지만 BIS비율 개선에는 큰 도움이 되지 않는다. 특히 산은은 재정보강을 받아도 14%대 회복이 불가능한 것으로 나타났다.

이 시각 인기 뉴스

은행지주회사의 BIS비율도 악화됐다. 총자본비율, 기본자본비율, 보통주자본비율은 각각 13.40%, 11.97%, 10.95%로 지난해말보다 각각 0.14%p, 0.13%p, 0.15%p 하락했다. 순이익 3조5000억원, 자본증권 7000억원 등으로 총자본이 4조5000억원 늘었지만 자회사의 자산 증가 등으로 위험가중자산이 46조9000억원 늘어나면서 자본적정성이 악화됐다.

은행지주회사별로는 신한이 14.06%로 가장 높았고 △KB 14.02% △하나 13.80% △농협 13.80% 순이다.

금감원은 코로나19에 따른 대출증가세가 지속되고 있으나 대부분 은행·지주회사가 규제비율대비 자본여력을 보하고 있다고 평가했다. 특히 바젤3 최종안을 적용하면 주요 시중·지방은행의 BIS비율이 1~4%p이상 상승할 것으로 봤다.

하지만 금감원은 코로나19 영향이 장기화될 수 있기 때문에 자본확충, 내부유보 확대 등 손실흡수능력 확보를 유도하겠다고 밝혔다. 금감원 관계자는 "규제준수 여력이 충분하지 않은 은행에 대해서는 자본비율 관리에 만전을 기하도록 지도하겠다"고 말했다.