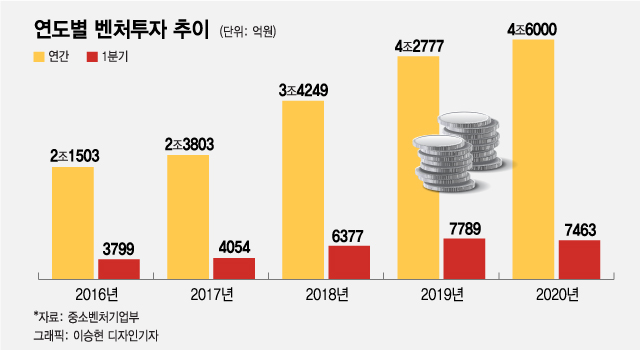

8일 중소벤처기업부와 벤처캐피탈협회에 따르면 올해 1분기 벤처 투자액은 지난해 같은 기간보다 4% 줄어든 7463억원으로 집계됐다. 1분기 투자가 감소한 것은 2013년 이후 처음이다.

벤처투자업계에서는 투자시장 위축을 막기 위한 '선순환' 구조를 만드는 개선작업이 시급하다는 목소리가 나온다. 기업형 벤처캐피탈(CVC) 등 투자시장의 '버팀목' 역할을 할 수 있는 대형 투자자들을 늘려야 한다는 요구다. 한 국내 중소형 VC 대표는 "국내 시장에서는 투자금액 100억원~1000억원 이상 쏴줄 수 있는 '리드 투자자'(투자비중 30% 이상의 최우선 투자자)가 극히 제한적"이라고 지적했다.

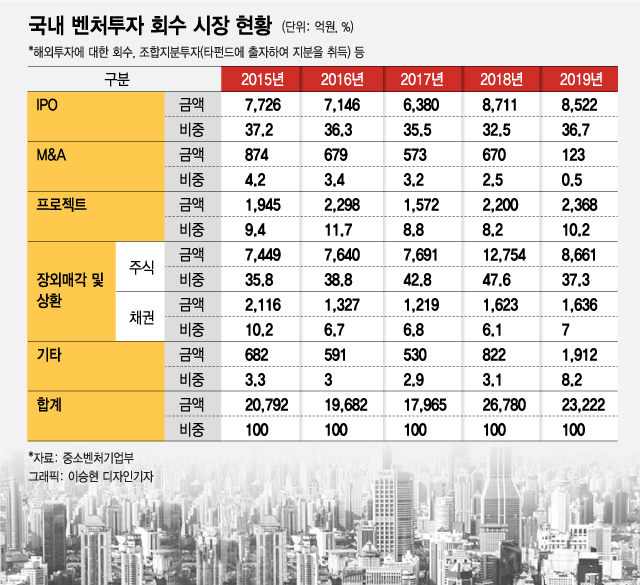

벤처투자생태계의 후반부인 회수시장은 몇 년째 정체 상태다. 회수 수단이 상장과 구주(세컨더리) 매매에 70% 이상이 편중돼 있어서다. 시장에 활력을 불어 넣어줄 인수·합병(M&A) 사례는 찾아보기 어렵다.

이 시각 인기 뉴스

지난해 국내 벤처투자시장에서 투자금 회수규모는 2조3222억원으로 집계됐다. 이중 M&A는 123억원, 0.5%에 불과했다. 건수는 123건에 그쳤다. 회수 방안의 70% 이상은 상장과 세컨더리(구주) 매매에 쏠렸다.

기업공개(IPO) 상장을 통한 회수는 8522억원(36.7%)이었다. 지난해 코스닥 시장에 상장한 97개 기업 중 절반 이상인 53개사(54.6%)는 벤처캐피탈(VC)의 투자를 받은 곳이었다. 장외 매각·상환 규모는 1조297억원(44.3%)이었다. 장외 매각은 기존 주주가 새로운 투자자에게 자신의 보유지분을 매각해 투자금을 되찾아가는 방식이다.

국내 회수시장은 상장과 구주 매매가 70%를 웃돌면서 편중된 구조가 오랜 기간 고착화됐다. 상장과 장외매각·상환을 통한 회수는 2015년에도 7726억원(37.2%), 9565억원(46.0%)으로 비슷한 규모를 나타냈다. 반대로 같은 기간 M&A를 통한 회수는 874억원(4.2%)에서 100억원 남짓, 1% 미만으로 쪼그라들었다.

(서울=뉴스1) = 문재인 대통령이 14일 서울 강남구 나라키움청년창업허브에서 열린 '위기를 기회로, 차세대 글로벌 청년 스타트업 간담회'에서 발언을 하고 있다. (청와대 제공) 2020.5.14/뉴스1

(서울=뉴스1) = 문재인 대통령이 14일 서울 강남구 나라키움청년창업허브에서 열린 '위기를 기회로, 차세대 글로벌 청년 스타트업 간담회'에서 발언을 하고 있다. (청와대 제공) 2020.5.14/뉴스1 국내와 달리 미국은 투자자금의 절반 이상이 M&A를 통해 회수된다. 구글, 아마존, 애플 등이 직접 대형투자자로 크고 작은 M&A를 꾸준히 시도한다. 아마존은 미국 도어락 시장의 확장을 대비해 비디오도어락회사인 링(Ring))을 1조원 규모로 인수했고, 구글도 앞서 인공지능(AI) 개발회사 '딥마인드테크놀로지'를 약 6000억원에 사들였더 게 대표적이다. 마이크로소프트의 핵심 제품인 파워포인트, 핫메일, 스카이프, 링크드인 등은 모두 M&A로 획득한 결과물이다.

국내 한 액샐러레이터 대표는 "국내 초기 투자는 사상 최고 수준으로 활성화된 게 사실인 반면 투자생태계 다른 한 축인 회수시장은 척박한 실정"이라며 "투자생태계가 자생력을 갖추려면 투자와 회수, 재투자로 돌아가는 선순환 구조가 정상 작동해야 한다""고 말했다.

자금력·사업성 다 갖춘 CVC 필요국내 벤처생태계에서 대형 투자자는 찾아보기 어려운 이유는 대기업들의 직접적인 벤처투자가 막혀 있어서다. 과거 재벌 대기업의 문어발식 확장과 불공정거래를 막기 위해 필요했던 조치들이 현재 이들의 벤처투자를 어렵게 하는 걸림돌이 됐다.

한 국내 대기업 계열 CVC 임원은 "대기업이 직접 벤처투자를 할 수 있는 CVC 허용에는 여러 합의가 필요한 것은 맞다"며 현재 대기업과 벤처·스타트업이 처한 상황을 20여년 전 같이 딱 잘라서 '갑을' 관계로만 따지기보다 새로운 관계정립이 필요한 시점"이라고 강조했다.

대기업 참여가 미미한 상황에서 국내 스타트업들은 성장을 위해서 해외 투자에 의존을 하는 상황이다. 기업들 키워서 해외자본에 넘긴다는 지적도 나온다. 다른 투자업계 관계자는 "혁신 성장동력을 찾아야만 하는 대기업들은 국내 규제를 피해서 해외 벤처기업을 M&A하고 투자를 할 수 밖에 없다"고 했다. 지주회사인 SK와 LG는 국내 대신 해외에서 SKTVC, LG테크놀로지벤처스 등 CVC를 설립해 스타트업 투자 등을 진행하고 있다.

정부는 업계의 요구를 반영해 올해 하반기부터 CVC 설립을 제한적으로 허용하는 방안을 검토 중이다. 일반지주회사의 CVC을 허용하는 등 벤처투자에 대기업 자본이 활용될 수 있도록 제도 개선을 추진한다. 중소벤처기업부 관계자는 "공정거래위원회 등과 논의를 거쳐 대기업 자본이 벤처투자 시장에 흘러들어올 수 있는 방향으로 검토할 것"이라고 설명했다.