머니가족 나신상/삽화=임종철

머니가족 나신상/삽화=임종철28일 금융권에 따르면 내달 6일 이후 재형저축의 만기가 차례로 돌아온다. 재형저축은 2013년 3월 6일부터 2015년 말까지 약 3년 동안 팔린 상품이다. 급여소득 5000만원 이하 근로자 또는 종합소득금액 3500만원 이하 사업자가 가입 대상이었다.

3년까지는 고정금리를 받은 뒤 4년째부터 금리를 조정하는 '변동금리형', 7년 내내 같은 금리를 받는 '고정금리형' 등 두 가지 형태로 팔렸는데 변동형 상품이 좀 더 화제였다. 은행마다 조금씩 달랐지만, 첫 3년 고정금리를 우대금리 포함 최고 연 4.5%까지 줬기 때문이다. 고정형 상품은 3.0% 안팎이었는데, 당시 적금 금리와 비슷해 인기가 덜했다.

'고생 끝 낙'…초저금리 시대 "다시 없을"조건

재형저축이 18년만에 부활한 2013년 3월 6일. 서울 을지로 하나은행 본점에서 시민들이 재형저축을 가입하고 있다. / 사진=머니투데이DB

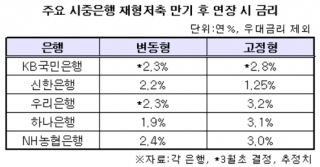

재형저축이 18년만에 부활한 2013년 3월 6일. 서울 을지로 하나은행 본점에서 시민들이 재형저축을 가입하고 있다. / 사진=머니투데이DB전망이다. 변동형의 경우 주요 은행들은 최초 3년간 연 4%대 이자를 줬고, 이후 4년간은 꾸준히 금리를 내렸지만 여전히 2.5% 안팎을 유지하고 있다. 예컨대 신한은행은 최초 3년간 기본금리(이하 2013년 7월 가입 기준)가 4.1%였고, 이후 4년간 금리는 3.85%→2.85%→2.5%→2.2%로 조금씩 내렸다. 우리은행도 3년 4.2%로 시작해 2.65%로 조정됐고, KB국민은행은 3년 4.2%로 출발해 2.7%까지 조정됐다. 은행마다 0.2~0.4% 안팎의 우대금리는 별도다.

이 시각 인기 뉴스

고정형은 연 3% 안팎의 이자가 7년 내내 꾸준하게 통장에 쌓였다. 기본금리(2013년 7월 가입 기준)는 국민은행 3.2%, 신한은행 3.2%, 우리은행 3.2%, 하나은행 3.1%, NH농협은행 3.0% 수준이다. 마찬가지로 우대금리가 더해질 수 있다. 최근 은행권에서 각종 우대금리를 더해도 연 2%대 적금이 흔치 않은 것을 고려하면, 변동형·고정형 모두 다시 없을 조건의 고금리다.

더욱이 재형저축은 납입 한도가 분기당 300만원으로 넉넉하다. 최근에도 고금리를 내세운 특판 적금이 출시되고 있지만, 이들 상품은 대부분 납입 한도가 적다. 최근 132만명이 몰린 하나은행의 '5% 적금'은 월 납입 한도가 고작 30만원이었다.

최대 3년 연장 가능…가입자 직접 신청해야

변동형 재형저축은 연장한 3년 내 금리가 더 떨어질 가능성이 높다. 그래도 우대금리를 더하면 웬만한 은행 적금보다는 높은 연 2% 중반대 금리가 가능하다. 또 고정형은 앞으로도 3년 동안 3.0% 안팎의 이자를 계속 받을 수 있다. 우대금리를 더 하면 3% 중반대까지 높아질 수 있다.

단, 신한은행 고정형 상품은 최초 설계 시 연장 기간 금리를 '정기적금 3년제 기본 이율'로 정해 오히려 변동형보다도 금리가 낮아질 예정이다. 또 재형저축 연장을 원하는 가입자는 한 발 빠르게 움직일 필요가 있다. 만기 시 자동연장되는 상품이 아니기 때문에, 가입자가 만기일 이전에 인터넷·모바일 뱅킹 또는 직접 영업점을 방문해 연장을 신청해야 한다.