라임 사태의 경우 DLF와 달리 구조가 어렵지 않은 데다, 경영진의 도덕적 해이가 문제가 된 만큼 업계 전반의 문제로 볼 필요가 없다는 판단이 깔려 있다. 발표자도 DLF 당시 은성수 금융위원장이 직접 나섰던 것에서 김정각 자본시장정책관으로 달라졌다.

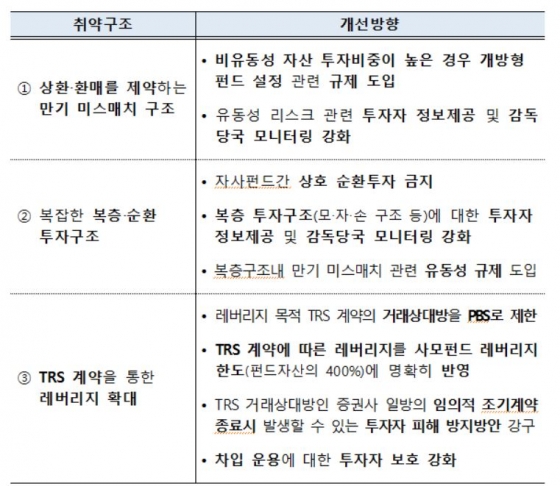

당국은 우선 △상환‧환매를 제약하는 만기 미스매치 구조 △복잡한 복층‧순환 투자구조 △TRS 계약을 통한 레버리지 확대 3가지를 주요 문제점으로 꼽고 이에 대한 재발 방지 대책을 내놨다.

앞서 라임은 기형적인 모자(母子)펀드 구조로 당국자들의 허를 찔렀다. 플루토, 테티스, 무역금융 3개 모펀드에 자펀드만 157개가 딸렸다. 같은 모펀드에 투자하는 자펀드인데도 구조는 개방형, 폐쇄형으로 각각 다르다. 특히 TRS(총수익스와프)를 통해 레버리지를 일으켜 투자수익률을 높이고, 비유동성 자산인데도 개방형 구조로 만들어 투자자를 대거 모집했다. 펀드 간 자전거래를 통한 수익률 돌려막기도 자행했다.

이 시각 인기 뉴스

기형적 모자펀드에 대해서는 복층 투자구조(모‧자‧손 구조 등)에 대한 투자자 정보제공 및 감독당국 모니터링 강화, 복층구조내 만기 미스매치 관련 유동성 규제 도입안을 내놨다.

특히 화제가 됐던 TRS 계약을 통한 레버리지 확대에 대해서는 TRS 거래상대방인 증권사 일방의 임의적 조기계약종료시 발생할 수 있는 투자자 피해 방지방안 강구, 차입 운용에 대한 투자자 보호 강화 등을 대책으로 내놨다.

김정각 자본시장정책관은 "이번에 전수조사한 결과 대부분의 사모펀드는 최근 대규모 상환‧환매연기가 발생한 펀드에서 나타난 것과 같은 위험한 운용형태나 투자구조를 갖고 있지 않았다"며 "다만 투자자 보호 등 측면에서 시장 신뢰를 저해할 수 있는 일부 미비점이 발견돼 이를 보완했다"고 설명했다.

대부분의 사모펀드가 라임펀드와 같은 위험한 운용형태를 보유하고 있지 않고, 일부 펀드만 유동성 문제에 시달린다는 판단에 따라 이에 대해서만 밀착 모니터링하고 '핀셋' 규제를 하겠다는 계획이다.

금융위 관계자는 "라임펀드에 편입된 부실자산을 다른 사모펀드에서 편입하고 있는 경우는 거의 없다"며 "일부 사모펀드의 문제를 제도개선의 탓으로 연결․확대시키는 것은 바람직하지 않으며, 사모펀드 규제를 예전처럼 강화시키는 것도 정답은 아니라고 생각한다"고 말했다.