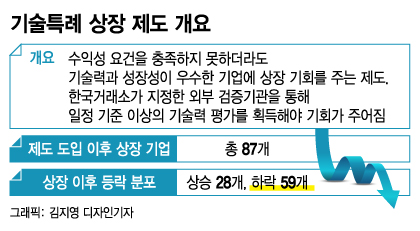

기술특례 상장은 수익성이 낮지만 향후 성장성이 있다고 평가받는 회사가 주식 시장에 상장할 수 있도록 기준을 완화해 주는 제도로 2005년 도입됐다. 대부분의 기술특례 상장 기업들은 A사와 같은 형편일 가능성이 크다. 지속적으로 성장 가능성을 보여주거나 실적이 늘어나면서 주가가 오르는 사례도 있지만 그렇지 못한 경우가 많을 수밖에 없다.

이에 증권업계 일각에서는 해당 제도가 장기화한 코스닥 시장 침체의 한 가지 원인이 되고 있다는 지적이 나온다. 실적이 나지 않는 종목들에 자금이 묶여 시장 전반에 부정적인 영향을 끼친다는 우려다. 그러나 반론도 만만치 않다. 기술특례 상장 기업들이 전체에서 차지하는 비중이 크지 않다는 것이다. 제도 도입 취지를 고려해봐야 한다는 의견도 적지 않다.

한 증권사 연구원은 "코스닥 시장에서 실적이 나지 않는 기업들로 들어가는 자금이 늘어나고 있다"며 "지수를 상승시켜줄 수 있는 자금들이 다른 곳에 묶여있는 셈"이라고 진단했다. 그는 지난 2년간 코스닥 지수는 하락세를 보였는데 오히려 코스닥 시장 전체의 PER(주가수익비율)은 30배 대에서 40배 수준으로 상승했다고 지적했다. 수익을 내는 회사가 적어졌다는 의미다.

PER이 높아지면 투자 매력이 떨어진다. 특히 외국인 투자자 입장에서는 한국 코스닥 시장보다 PER이 낮은 국가들에 투자하는 편이 더 합리적인 선택이다. 중국 상하이, 대만, 베트남 등 주요 신흥국의 PER 수준은 모두 한국 코스닥 시장보다 낮은 것으로 나타났다. 신규 자금을 투자받아 기업들이 성과를 내고 이 성과가 다시 지수 상승으로 이어지는 선순환 구조가 약해질 수 있다는 뜻이다.

이 시각 인기 뉴스

이 밖에 기술특례 상장 제도가 상장 이전 투자자들의 차익실현 통로로 변질되고 있다는 지적도 있다. 공모가 대비 높은 시초가를 보였다가 기관 투자자 등의 차익실현으로 급락하는 일이 반복해서 일어난다는 것이다. 성장성을 보고 투자했던 개인 투자자들은 손해를 입을 수밖에 없는 노릇이다.

전체 코스닥 시장에서 기술특례 상장 기업이 차지하는 비중도 예상보다 크지는 않다. 시장에 미치는 영향이 제한적이라는 뜻이다. 지난 15일 기준 코스닥 시장의 전체 시가총액은 245조원이 넘는다. 이 중 해당 제도로 상장한 기업 87곳의 시가총액은 20조원 안쪽으로 비율로 따지면 8%에 미치지 못한다. 특히 높은 성장성을 보이고 있는 시가총액 1조원이 넘는 일부 바이오 기업을 제외하면 그 비율은 더 떨어진다.

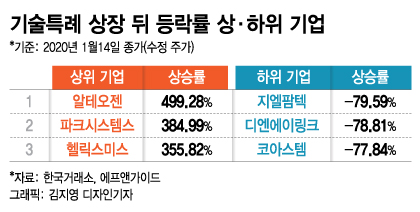

기술특례 상장 기업의 80% 이상이 제약·바이오 종목인 만큼 해당 업종의 특성을 고려해봐야 한다는 의견도 있다. 바이오 기업들은 실적과 주가의 상관관계가 낮은 대신 주로 성장 가능성으로 평가를 받는다는 설명이다. 실제 알테오젠 (173,700원 0.00%)과 헬릭스미스 (4,260원 ▼150 -3.40%) 등은 지속적으로 연구개발 성과를 내며 상장 이후 주가가 300% 이상 상승했다.

이와 관련, 증권업계 전문가들은 공통적으로 성장성이 좋은 기업들만 상장할 수 있도록 제도가 활용돼야 한다고 강조했다. 옥석 가리기에 더 힘을 써야 한다는 것이다. 이미 상장된 기업들에 대한 관리를 철저히 해야 한다는 의견도 있다. 일반적인 코스닥 상장사는 4사업연도 연속 영업손실을 내면 관리종목으로 지정돼 상장폐지 절차를 밟게 된다. 그러나 기술특례 상장 제도로 상장한 기업은 이 같은 규정의 적용을 받지 않는 등 상장 유지와 관련한 다양한 혜택을 받고 있다.

한 증권업계 전문가는 "기술특례 상장 제도 도입의 취지를 제대로 살리기 위해서는 바이오 기업의 임상시험 성공 가능성 등 기술력을 보다 더 정확히 평가해야 한다"고 강조했다. 그러면서 "제도가 도입된 지 10여 년이 흐른 만큼 장기간 성장 가능성을 보이지 못하고 도태되는 종목들을 어떻게 관리할지에 대해서도 논의가 필요한 시점"이라고 덧붙였다.