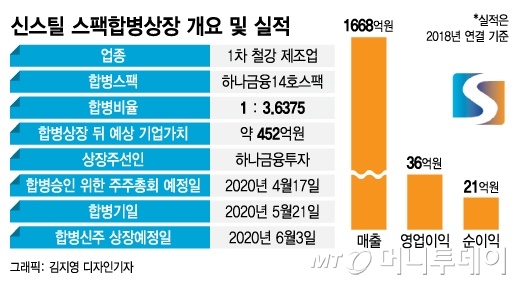

29일 관련업계에 따르면 신스틸은 하나금융14호스팩 (2,025원 0.00%)과 합병을 결정하고 2020년 코스닥 시장 상장을 위한 절차에 돌입했다. 2020년 4월 합병 승인을 위한 주주총회를 거쳐 6월 코스닥 상장을 완료할 예정이다. 주관사는 하나금융투자다. 하나금융14호스팩은 지난 11월 1일 상장 뒤 2달이 지나지 않아 피합병 회사를 결정하는 발빠른 행보로 눈길을 끈다.

하나금융14호스팩과 신스틸의 합병비율은 1대3.6375다. 합병비율 기준 신스틸의 상장 뒤 예상 기업가치는 약 452억원이다. 신스틸이 스팩과 합병 상장을 통해 약 88억원을 조달하는 구조다.

신스틸이 제시한 기업가치는 지난해 실적 기준 PER(주가수익비율) 약 21.1배다. 중소 철강 회사의 현재 시장 가치가 대체로 PER 10배 안팎에서 거래중인 점을 고려하면 부담스러운 수준이다. 실제로 신스틸이 기업가치 산정 과정에서 사업 영역이 비슷하다고 꼽은 금강철강, 삼현철강, 경남스틸, 문배철강의 현재 주가는 지난해 실적 기준 PER 8~13배 사이다. 물론 신스틸의 올해 실적이 전년 대비 성장할 것으로 추정된다는 점은 고려할 필요가 있다.

신스틸이 전통 제조 회사라는 점을 감안해 PBR(주가순자산비율)로 접근하더라도 마찬가지다. 올해 3분기 말 자기자본 기준 신스틸이 제시한 기업가치는 PBR 2.39배에 달한다. 부채비율은 253.4%다. 신스틸이 사업 영역이 비슷하다고 꼽은 중소 철강 회사 8곳 모두 PBR이 1배 미만이다.

이 시각 인기 뉴스

철강이 비교적 가파르게 성장하는 산업이 아니라는 점도 감안해야 한다는 분석이다. 신스틸이 제시한 2023년 예상 매출액(별도 기준)은 1897억원으로, 2018년부터 5년간 연평균 8.1% 증가할 것으로 추정했다. 글로벌 철강 시장에서 일본, 중국 등 기업과 경쟁이 치열해지고 있다는 점도 살펴야 한다.

증권업계 관계자는 "중소 철강 회사는 높은 성장을 기대하기 어렵고 시장 상황에 따라 수익성에 영향을 받을 수 있다는 점 등에 따라 우리 증시에서 큰 주목을 받지 못 하는 편"이라며 "신스틸은 주로 해외 시장 중심의 사업 구조를 갖추고 있고, 각 지역별 맞춤형 공략 등을 통해 실적 성장을 이어가고 있다는 점이 투자 포인트가 될 것"이라고 말했다.