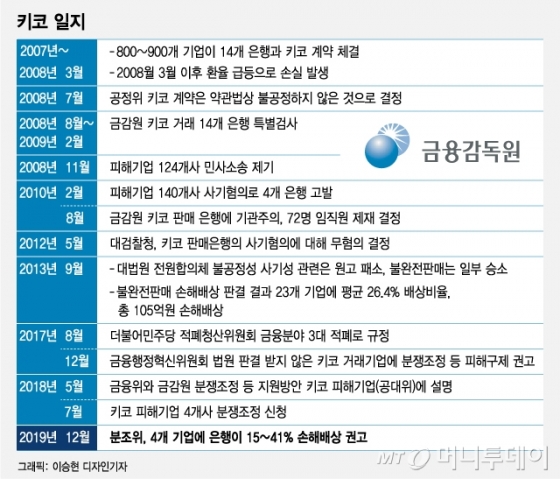

금감원 분쟁조정위원회는 2007년에서 2008년까지 6개 은행이 4개 기업에 판매한 키코 상품에 대해 '불완전판매'가 확인돼 손실금액의 15%~41% 만큼 손해배상을 하라고 12일 결정했다.

금감원은 그러나 법적으로 소멸시효가 완성됐더라도 당사자의 임의변제가 가능하기 때문에 소비자보호 등을 위해 조정결정을 권고할 수 있다고 판단했다. '금융위원회의 설치 등에 관한 법률'에 따르면 일단 금융 관련 분쟁 신청이 들어온 경우 소송을 제기한 사건이 아니면 사실 조사 등 분쟁조정 절차를 진행하도록 돼 있다는 것이다.

이를 근거로 분조위는 △키코 사태 당시 은행들이 대법원 판결 등을 바탕으로 불완전판매가 있었던 유사한 피해기업 구제 등 고객보호 의무를 다하는데 미흡했고 △키코 손실로 신용등급이 악화된 상황에서 피해기업들이 거래은행을 상대로 소송제기 등 적극적인 권리행사가 현실적으로 곤란했으며 △영국 등 해외에서도 키코와 유사한 파생상품 대규모 불완전 판매에 대해 시효와 관계없이 감독당국의 권고로 은행들이 배상을 한 사례가 있다는 점에서 10년만에 분조위를 열었다고 밝혔다.

금감원은 소멸시효가 완성됐더라도 금융회사가 소비자에게 손해배상을 한 선계도 있다고 설명했다. ING생명은 "소멸시효가 지난 자살보험금을 지급할 수 없다"며 금감원을 상대로 지난 2015년 행정소송을 제기한 적이 있다. 이에 대해 법원은 "소멸시효 완성 후에도 임의지급이 가능하고 감독당국의 보험금 지급 조치요구가 적법하다"고 판단했다. 자살보험금을 미지급했던 보험사들은 소멸시효 완성분까지 전액 지급했다.

이 시각 인기 뉴스

다만 분조위 권고는 법적인 효력은 없다. 실제로 분조위는 지난해 상반기 즉시연금 추가지급을 권고했으나 보험사는 이를 거부하고 '채무부존재 소송'을 제기했다. 키코의 경우는 아예 법적인 시효마저 지났기 때문에 은행이 손해배상금 지급을 거부한다고 해도 소송으로 갈 수 없다. 은행들은 소멸시효가 지난 건에 대해 손해배상을 할 경우 '배임'이 될 수 있다는 점을 우려한다.