또 최대실적 저축은행, 대출이자로 2000억 넘게 벌어

머니투데이 진경진 기자

2019.12.05 12:00

개인사업자·주담대 연체율은 ↑

79개 저축은행들이 올 들어 3분기까지(1~9월) 9000억원이 넘는 실적을 기록했다. 일부 대형 저축은행을 중심으로 매 분기 최대 실적을 갈아치우면서 호실적을 이끌었다. 하지만 경기 불황과 부동산 대출 규제 등에 따라 개인사업자와 주택담보대출 연체율 등은 상승해 리스크 관리 강화가 요구된다.

5일 금융감독원이 발표한 '2019년 1~3분기 저축은행 영업실적(잠정)'에 따르면 올 3분기까지 79개 저축은행의 당기순이익은 9374억원으로 전년 동기(8498억원) 대비 877억원(10.3%) 증가했다. 대출에 따른 이자 이익만 2000억원 넘게 벌어들인 것이 실적에 영향을 미쳤다.

총 자산은 74조2000억원으로 지난해 말(69조5000억원) 대비 4조7000억원(6.7%) 증가했다. 이 중 대출금은 62조6000억원으로 전년 말(59조2000억원)보다 3조4000억원(5.8%) 늘었는데, 특히 신용대출(2조7000억원)을 중심으로 가계 대출(1조8000억원)이 7.6% 증가했다. 기업의 법인대출(2조원)도 9.7% 늘었다.

자기자본은 순이익 시현 등에 따른 이익잉여금 증가(7793억원)와 유상증자(1404억원) 등에 따라 8조7000억원을 기록, 전년 말 대비 9192억원(11.8%) 증가했다.

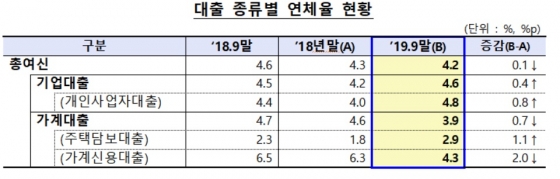

총 여신 연체율은 4.2%로 지난해 말 대비 0.1%포인트 하락했다. 부실 채권의 매각·상각 등에 따른 연체 채권 감소 등이 연체율 하락을 유도했다.

자료=금융감독원

자료=금융감독원 하지만 가계 대출에서 주택담보대출 연체율은 2.9%를 기록, 지난해 말(1.8%) 대비 1.1%포인트 증가했다. 기업대출에서는 개인사업자 대출이 4.8%로 같은 기간(4.0%)보다 0.8%포인트 늘었다.

금감원은 연체율이 상승 중인 개인사업자 대출과 취급액이 증가하고 있는 가계 신용 대출에 대한 여신심사·사후관리 등 리스크 관리 강화를 지도한다는 계획이다.

이들 저축은행들의 재무건전성을 파악할 수 있는 지표인 BIS(국제결제은행) 기준 자기자본비율은 15.08%로 지난해 말보다 0.75%포인트 상승했다.

<저작권자 @머니투데이, 무단전재 및 재배포 금지>