9일 금융권에 따르면 한국과 일본계 은행들이 동남아 지역에서 기업 영업 관행에서 벗어나 소매(리테일) 금융을 강화하려는 움직임을 보이고 있다.

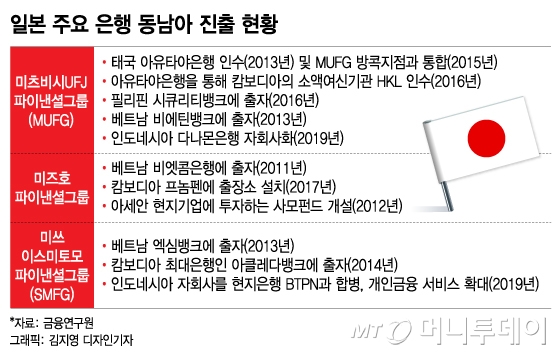

MUFG와 함께 일본 3대 금융그룹으로 꼽히는 미즈호 파이낸셜그룹, 미쓰이스미토모 파이낸셜그룹(SMFG)도 동남아에서 소매금융을 확대하고 있다. SMFG는 인도네시아 자회사를 현지은행 BTPN과 합병하고 개인금융 서비스를 확대했다.

신한은행은 신한베트남은행을 베트남내 외국계 은행 1위로 올려놓은데 이어 현지 은행과 경쟁하는 은행으로 키우겠다는 포부다. 신한베트남은행은 올해에만 6개 지점을 개점하면서 베트남 남부, 중부, 북부를 아우르는 전국 네트워크를 형성했다.

KEB하나은행이 지난 7월 베트남 4대 국영상업은행 중 하나인 베트남투자개발은행(BIDV) 지분 15%를 인수한 것도 일본계 은행이 긴장한 이유다. 베트남의 나머지 3대 은행 중 비엣콤은행, 비에틴뱅크에는 각각 일본 미즈호 파이낸셜그룹, MUFG가 출자했다. 이밖에 기업은행과 KB국민은행은 연내 ‘포스트 베트남’으로 꼽히는 미얀마 시장 진출에 공을 들이고 있다.

이 시각 인기 뉴스

한국과 일본계 은행들이 동남아 지역 소매금융을 강화하는 건 동남아 경제가 미중 무역마찰에도 양호한 성장세를 지속할 것으로 전망되고 있어서다. 젊은층의 높은 인구 비중과 예금계좌 평균 보유율 50% 미만 등 소매금융 부문의 성장 잠재력도 높다.

특히 동남아는 인터넷 쇼핑과 온라인미디어, 공유서비스 등 디지털 경제가 급성장하고 있어 앞선 디지털 기술을 보유하고 있는 한국계 은행이 경쟁력을 갖췄다. 싱가포르 국영 투자회사인 테마섹홀딩스에 따르면 동남아의 2025년 디지털 경제 규모는 2400억 달러(약 287조원)로, 2018년 대비 3.3배 성장할 전망이다.

금융권 관계자는 “소매영업 기반을 확대하기 위해서는 대출 재원인 예금 확보가 필요하다”며 “한국 은행들이 경쟁에서 이기기 위해서는 디지털 기술을 활용해 개인고객의 편리성을 향상 시키고, 최근 급성장하고 있는 스타트업 기업과의 제휴로 결제 수요를 확보해 자금조달 능력을 키워 나가야 한다”고 말했다.