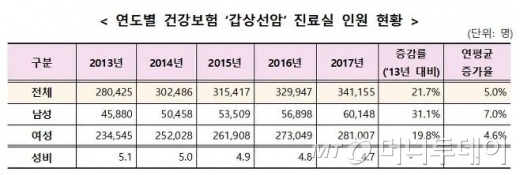

자료=국민건강보험공단

자료=국민건강보험공단◇폐암 2천만원인데 갑상선암 걸리면 4천만원?=30일 보험업계에 따르면 삼성화재는 지난 7월 말부터 이달 말까지 두달여 간 소액암 보장만 추가 가입하는 고객을 대상으로 일반암보다 보험금을 2배 받을 수 있도록 가입한도를 높였다.

보험사들은 과거 소액암에 대해 일반암과 별도로 구분하지 않고 암에 걸리면 일정액의 진단금을 줬다. 그러다 10여년 전부터 소액암과 일반암, 고액암 등으로 암이 세분화하면서 발병률이 높은 대신 완치율도 높은 갑상선암, 제자리암, 경계성종양 등은 소액암으로 분류해 면책기간을 없애고 보험금 지급을 늘렸다. 대신 치료비가 덜 드는 점을 감안해 보험금은 일반암의 10~20%만 줬다.

보험업계 한 관계자는 “보험사들이 GA(보험대리점)에 과도한 시책(특별수당)을 주면서 경쟁하다 제동이 걸리자 보험 인수기준을 시책처럼 편법으로 악용하고 있는 것”이라며 “소액암과 일반암의 보험금 역전 현상으로 인해 어떤 암이 위중한지 앞뒤가 안 맞는 상황이 벌어졌고 소액암이 ‘거액암’으로 둔갑해 버렸다”고 말했다.

◇로또가 된 보험, 속수무책 금융당국=소액암에 대해 보험금을 많이 지급하면 소비자 차원에서는 단기적으로 좋은 일로 보일 수 있다. 하지만 장기적인 관점에서 보면 일부 가입자의 과도한 혜택으로 다수 가입자의 보험료가 인상되는 부작용이 생긴다.

이 시각 인기 뉴스

보험업계 다른 관계자는 “암환자인 것을 알고도 보험 가입을 시켜주면 환자 입장에서는 좋지만 나중에 가입하는 사람의 보험료는 상대적으로 높아질 수밖에 없다”며 “모든 가입자의 위험을 동질하게 관리하는 것이 보험의 기본 원칙인데 인수 기준을 수시로 바꿔 고위험군을 가입시키거나 소액암의 보험금을 역전시키는 등의 행태는 보험을 보험이 아닌 로또로 만드는 행위”라고 말했다.

금융당국도 소액암 가입한도의 과당경쟁에 대해 인지하고 있다. 당국은 올 초 소액암 가입한도가 일반암의 100%를 넘게 하지 말라는 구두 권고를 했지만 이를 따르지 않아도 개입할 근거가 부족하다는 입장이다. 이에 대해 치매보험 가입한도 설정 등에 적극 나섰던 행보에 비춰 ‘이중잣대’라는 지적이 나온다. 보험업법이나 감독규정 등에 명문화된 한도 규정은 없지만 무리한 상품경쟁에 대해 그간 금융당국이 수시로 제지해 놓고선 이번에는 나서고 있지 않다는 것이다.

금융감독원 고위관계자는 “치매보험의 경우 보장에 관한 문제이기 때문에 당국이 여러 권고를 했지만 소액암의 보험금 문제는 손을 쓸 수 있는 근거가 없다”며 “과당경쟁이 계속되면 고객의 모럴해저드(도덕적해이)를 유발하고 보험사의 장기 건전성에도 악영향을 미칠 것이 분명해 답답한 상황”이라고 말했다.