"종신보험 시대 끝났나"…건강보험 '미는' 생보사 왜?

머니투데이 전혜영 기자

2019.08.21 05:11

보험료 비싸고 해지율 높은 종신·CI보험 대신 중저가 건강보험 판매 급증…손보사까지 가세, 신상품 경쟁 가열

생명보험사들이 전통의 주력상품인 종신보험과 CI(중대질병)보험 대신 건강·상해보험 등 기타보장성 상품 판매를 늘리고 있다. 종신보험과 CI보험은 다른 상품보다 복잡해 판매가 쉽지 않지만 그만큼 보험료도 비싸 생보사들이 오랫동안 공들여 팔아온 대표상품이다.

20일 보험업계에 따르면 최근 대형 생보사를 중심으로 종신·CI보험 대신 건강·상해보험 등 기타 보장성상품 판매를 확대하고 있다. 종신·CI보험은 고액 계약을 중심으로 기존 계약을 유지·관리하되 신규 매출은 수익성이 좋은 기타보장성 상품을 통해 확대하는 전략이다.

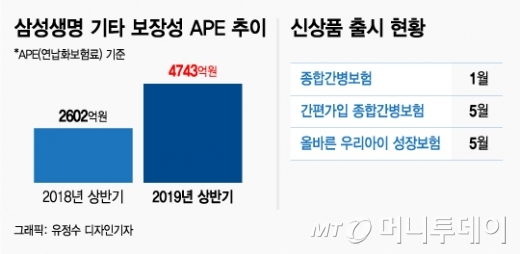

삼성생명 (88,800원 ▲2,400 +2.78%)의 경우 올해 상반기 보장성보험 APE(연납화보험료) 중 건강·상해보험 비중이 51%로 전년 같은 기간 30%에 그쳤던 것에 비해 크게 증가했다. 삼성생명은 올 들어서만 종합간병보험, 성장보험 등 3가지 건강·상해보험 신상품을 출시했다.

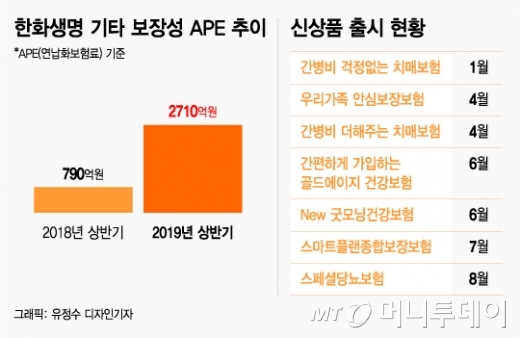

한화생명 (2,915원 ▲5 +0.17%)도 마찬가지다. 한화생명은 올해 상반기 기타 보장성보험 APE가 2710억원으로 전년 동기(790억원)에 비해 243% 급증했다. 올 들어 치매보험, 당뇨보험 등 7개의 신상품을 내놓으면서 영업에 드라이브를 건 덕이다.

그동안 중저가 상품으로 분류되는 기타 보장성보험에 큰 관심을 갖지 않던 대형사들이 판매전략을 바꾼 이유는 종신·CI보험의 경우 이미 시장이 포화된 데다 고령화와 의료기술 발달로 수명이 연장돼 가입유인이 떨어졌기 때문이란 분석이다. 이미 가입할 만한 사람들은 대부분 가입했거나, 먼 미래의 보험금을 받기 위해 현재 거액을 보험료를 내려는 수요가 크게 줄었다는 의미다.

보험업계 한 관계자는 "종신·CI보험은 사망하거나 중대 질병에 걸려야만 보험금이 나오다 보니 최근 들어 해지하는 가입자가 많아졌다"며 "해지하면 환급금이 적기 때문에 얼핏 보면 보험사에 유리해 보이지만 장기적으로 미래 이익의 흐름을 나타내는 신계약 수익성에는 악영향을 끼쳐 해지율을 줄이려 한다"고 말했다.

보험사의 전속설계사보다 GA(법인대리점) 소속 설계사의 판매 비중이 높아지면 GA 채널의 입김이 세진 것도 원인 중 하나다. 종신·CI보험은 다른 상품보다 복잡한 설계능력이 필요해 GA 채널보다 전속 채널의 판매 효율이 더 좋은 상품이다. GA 소속 설계사가 늘어나다 보니 종신·CI보험보다 상품 구조가 단순하고 보험료도 저렴해 판매하기 쉬운 기타 보장성상품에 대한 수요가 높아진 것이다.

보험업계 다른 관계자는 "최근에는 손해보험사들까지 가세해 치매보험 등 기타 보장성상품 판매 경쟁이 치열해지면서 대형사도 이를 외면할 수 없게 됐다"며 "종신보험은 개인뿐만 아니라 상속세 재원 마련을 위해 가입하던 법인도 보험료가 더 저렴한 정기보험으로 갈아타는 추세"라고 말했다.

<저작권자 @머니투데이, 무단전재 및 재배포 금지>