DLS은 금융감독원 분쟁조정위원회(분조위)에 주요 안건으로 오를 전망이며 "원금손실 가능성"을 제대로 설명했는지 여부를 두고 투자자와 은행간 치열한 공방이 벌어질 것으로 예상된다. 지난해 1조원대 즉시연금 미지급 분쟁사태 이어 DLS 역시 분쟁규모가 1조원대가 될 것이라는 관측이 나온다.

하나은행 고객 4명, 우리은행 고객 1명 등 총 5명이 민원을 제기했는데 최근 우리은행 고객은 은행 측 설득으로 민원을 취하한 것으로 전해졌다.

금감원 관계자는 "우선 손실이 확정되지 않은 사안이 금감원 분쟁조정 대상인지 판단해야 한다"며 "투자자와 은행 양측 주장이 첨예한 만큼 불완전판매 여부 등 기본적인 자료 수집을 하는 단계"라고 설명했다.

은행 측이 "원금손실 가능성을 충분히 설명했고 녹취도 있다"고 주장하고 있어 금감원 중재에서 자율조정이 쉽지 않을 것으로 보인다.

이 시각 인기 뉴스

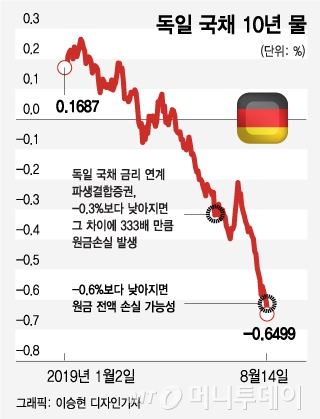

특히 우리은행의 경우 다음달 19일부터 만기가 도래하는 만큼 손실이 확정된 고객들이 금감원에 민원을 제기할 수 있다. 금융당국은 은행·증권사 DLS가 분조위에 올라갈 것으로 내다본다.

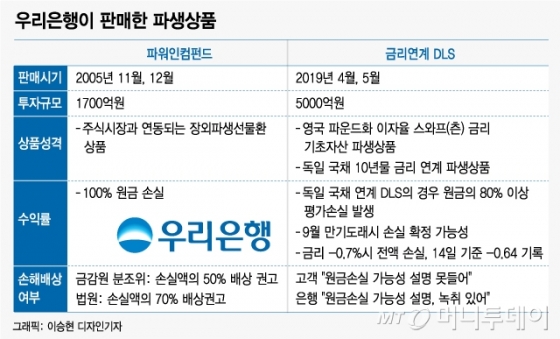

은행은 자칫하면 수천억원 규모의 손해배상금을 물어야 하는 사태가 벌어질 수 있어 민원 1건 수용 여부에도 신중할 수밖에 없다. 실제 우리은행은 2005년 장외파생상품인 파워인컴펀드를 팔았다가 "원금손실 가능성을 설명하지 않았다"는 이유로 손실액의 70%를 배상한 적이 있다. 금감원 분조위는 50% 배상을 권고했으나 법원에서는 이보다 많은 70% 배상을 판결했다. 파워인컴펀드는 1700억원 팔려 DLS보다 판매금액이 작다.

금감원이 파워인컴펀드처럼 손실액의 50% 배상권고를 내린다면 5000억원 가량을 금융회사가 물어줘야 한다. 투자자는 은행 PB를 통해 1인당 평균 2억원을 투자한 것으로 전해졌다. 최소 가입금액은 1억원이다.

불완전판매 여부를 가르는 기준은 3가지다. △첫째, 상품구조를 제대로 설명했는지 △둘째, 상품설명서나 투자설명서를 제공했는지 △셋째, 원금손실 가능성 등 위험고지를 했는지다.

투자자들은 원금손실 가능성에 대해 설명듣지 못했다는 입장이지만 이에 대한 입증 책임은 최종적으로 투자자에 달려 있다. 특히 '자본시장과 금융투자업에 관한 법률'에 '전문투자자'는 본인이 원해 가입했다는 확인서만 있으면 금융회사는 별도의 설명의무가 없다. 자통법상 금융순자산 5억원 이상이면 전문투자자로 볼 수도 있다는 견해가 나온다. 은행은 파생상품에 처음 투자한 고객에게 '투자자 성향분석'을 해야 하는데 이 역시 쟁점이 될 것으로 예상된다.