10일 관련업계에 따르면 나인테크는 오는 12월 코스닥 상장을 위해 교보7호스팩 (2,820원 ▼5 -0.18%)과 합병 절차에 돌입했다. 주관사는 교보증권이다.

나인테크의 주력 사업은 올해부터 2차전지로 전환될 것으로 예상된다. 전기자동차 배터리, 에너지저장장치(ESS)와 관련한 2차전지 조립 공정 장비 생산량을 확대하고 있다. 2차전지 설비 주요 고객사는 LG화학이다. 올해 전체 매출에서 2차전지 관련 매출 비중이 80%를 넘어설 것으로 보인다. 올해 2차전지 관련 매출액은 626억원으로 전년대비 3배 이상 증가할 것으로 기대하고 있다.

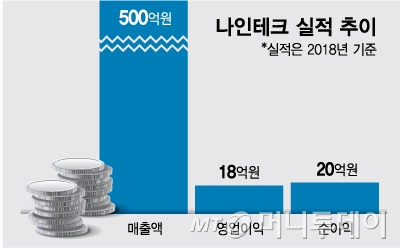

또 나인테크는 올해 1분기 디스플레이 사업 축소 등 영향으로 실적이 악화됐다는 점도 걸림돌이다. 올해 1분기 매출액은 50억원으로 전년동기대비 76.3% 감소했고, 영업손실 6억원으로 전년동기대비 적자전환했다. 남은 합병 상장 과정에서 2차전지 사업 성과를 실적으로 증명하느냐 여부가 변수가 될 것으로 관측된다.

이 시각 인기 뉴스

나인테크는 교보증권이 지난해 8월 코스닥 이전상장에 성공한 오파스넷 이후 올해 미디어젠에 이어 두 번째 상장 주관을 맡은 회사다. 교보증권은 주로 코넥스 상장주선을 맡은 기업을 대상으로 스팩합병을 통한 코스닥 이전상장을 추진하는 IPO 전략을 구사하고 있다. 지난해 상장한 오파스넷과 현재 코스닥 상장예비심사가 진행 중인 미디어젠이 이에 해당한다.

교보증권 관계자는 "최근 2차전지 산업의 성장세가 가파르게 나타나면서 나인테크가 수년간 준비한 관련 제조 장비 사업이 지난해부터 본격적으로 탄력을 받게 됐다"며 "그동안 수주한 물량만으로도 급격한 성장세가 확실시 되는 데다 하반기 추가 수주 가능성이 높다는 점에서 가파른 실적 성장이 지속될 것으로 전망된다"고 말했다.