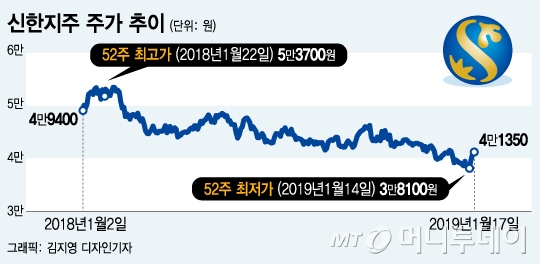

17일 신한지주는 전일 대비 550원(1.35%) 오른 4만1350원에 마감했다. 사흘 연속 오름새다. 오렌지라이프 편입을 앞두고 증시 투자자들이 일찌감치 축포를 쏜 셈이다. 이날 시가총액도 19조6082억원으로 늘었다. 1위 KB금융(19조9021억원)을 2900억원 차이로 뒤쫓고 있다. 조만간 신한지주가 KB금융을 꺾고 은행 대장주 자리를 꿰찰 가능성도 제기된다.

금융위원회는 전날 정례 회의를 열어 신한지주의 오렌지라이프 자회사 편입 안건을 승인했다. 지난해 9월 오렌지라이프 지분 59.15%를 약 2조3000억원에 인수하는 내용의 주식매매계약(SPA)을 맺은 후 4개월 만이다.

이익 기준으로도 KB금융을 꺾고 1위를 달성할 가능성이 커졌다. 4분기는 연말 희망퇴직 비용 1000억원 가량이 반영되면서 지배주주순이익이 부진하겠지만, 오렌지라이프 합병효과가 나타날 올 1분기부터는 달라질 것으로 전망된다.

성용훈 한화증권 연구원은 "오렌지라이프 인수 효과로 신한지주의 2019년 지배주주순이익은 전년 대비 10.5% 증가한 3조4000억원을 기록할 것으로 전망한다"며 "신한지주는 업계 1등 지위를 두고 KB금융과 선의의 경쟁을 펼치고 있는데 이번 인수는 자연스레 이익 규모 1위를 되찾을 기반이 될 것"이라고 말했다.

이 시각 인기 뉴스

신한지주를 계기로 은행주에 대한 투자심리 전반이 개선될 지도 주목된다. 은행주들은 최근 기준금리 인상에도 불구하고 시장금리가 상승하지 못해 NIM(순이자마진) 개선효과를 보지 못했다. 여기에 장단기 금리차 축소로 인해 경기 침체 우려가 커진데다, 정부의 대출금리 규제, 지난해 도입한 IFRS 9 회계기준에 따른 추가 충당금 적립 이슈 등이 겹치며 투자심리에 악영향을 미쳤다.

증권업계 전문가들은 악재를 고려해도 은행주 주가가 지나치게 낮다고 입을 모은다. 신한지주도 PBR(주가순자산비율)이 0.5배에 불과해 역사적 저점이다. 은행주 저가 인식에 신한지주의 오렌지라이프 인수, 우리은행의 지주사 전환 등이 겹쳐 투자심리가 개선된다면 은행주 전반이 바닥권을 탈출할 가능성이 제기된다.

은경완 메리츠증권 연구원은 "장단기 금리 차는 트럼프 대통령 당선 전 수준까지 축소됐고 업종 평균 PBR도 0.4배 이하여서 은행주가 싸다는 인식이 공감대를 얻을 것"이라며 "다만 4분기 실적이 부진해 M&A, 비은행 자회사 증자, 자사주 매입, 배당성향 확대 등 은행주 자본 적정성을 바탕으로 한 조치들이 이뤄져야 주가가 부양될 것"이라고 말했다.