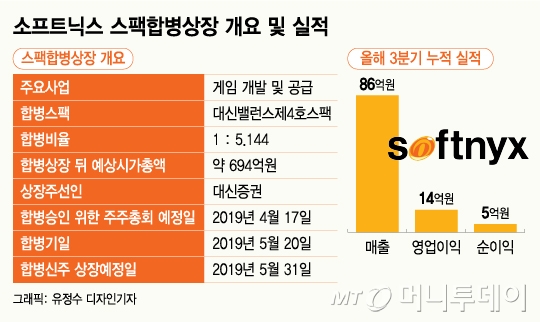

20일 증권업계에 따르면 소프트닉스는 대신밸런스제4호스팩 (2,055원 0.0%)과 합병을 결정하고 2019년 5월 코스닥 상장을 위한 절차에 돌입했다. 주관사는 대신증권이다.

이 같은 환경을 고려하면 소프트닉스 밸류에이션은 부담이 될 수 있다는 지적이다. 소프트닉스는 기존 게임인 '울프팀', '라키온', '오퍼레이션7', '킹덤스토리', '러브리뜨모'의 인기가 주춤한 가운데 밸류에이션 과정에서 준비 중인 신작게임 5개의 가능성을 끌어왔다. 이를 통해 2022년 78억원의 세후영업이익을 거둘 것으로 추정하고 이를 기반으로 기업가치를 책정했다.

콘솔게임의 경우 소니와 협력해 준비중인 플레이스테이션4(PS4) 슈팅 게임으로 세계 시장 출시를 준비 중이다. MMORPG 역시 한국과 일본 등 시장 출시 예정으로 '워스토리', 킹덤스토리와 이어지는 후속작이라는 점에서 비교적 높은 영업수익을 기대하고 있다.

스팩합병상장의 경우 수요예측 등 공모시장 평가를 거치지 않아 비교적 높은 밸류에이션을 적용하는 사례가 종종 등장한다. 그럼에도 올해 스팩합병상장에 성공한 기업의 밸류에이션은 대체로 PER 20~30배 이하에 형성됐다. 업종에 따라 차이가 있지만, 증시 부진과 IPO(기업공개) 시장 투자심리 위축을 반영한 결과다.

이 시각 인기 뉴스

증권업계 관계자는 "게임회사 특성상 개발 중인 신작에 대한 기대감이 반영될 수 있고, 향후 흥행 여부에 따라 큰 폭의 실적 성장이 가능하다는 점에서 밸류에이션에 대한 눈높이가 차이가 날 수 있다"고 말했다.

그는 "소프트닉스의 경우 현재 실적 보다는 회사의 개발역량, 준비 중인 신작 게임의 성공 가능성에 대한 평가가 중요할 것으로 보인다"고 덧붙였다.