올 상반기 한미약품은 다국적 제약사 일라이 릴리에서 개발 중이던 자가면역질환 치료제 'HM71224' 임상중단, 내성표적 폐암신약으로 제약업계 기대를 한몸에 받았던 '올리타'(성분명 올무티닙) 국내 개발 중단 등 악재를 겪었다. 그러나 내년 결실을 맺게 될 다수의 R&D 모멘텀을 감안하면 기업가치 재평가가 필요한 시점이라는 분석이다.

해외 제약사 신약을 도입하는 국내 다수 제약사의 전략과 달리 한미약품은 자체 개발 제품을 수출하며 차별성을 입증하고 있다. 즉 다국적 제약사 제품에 일정 마진을 붙여 파는 상품 매출보다는 자사 제품을 통한 매출 성장을 모색하고 있다. 한미약품의 올 3분기 별도 매출액 5532억원 가운데 제품 매출은 76.4%, 상품 매출 16.5%, 기술수출 5.4%, 임가공매출 1.7%를 차지했다.

지난 9월에는 금융위원회와 금융감독원이 '제약·바이오 기업의 연구개발비 회계처리 관련 감독지침'을 발표, 신약은 임상 3상 개시 승인 이후 연구개발비 자산화가 가능해져 막대한 연구개발비로 실적 부담에 시달려온 한미약품에 긍정적 영향을 줄 것으로 기대된다.

이 시각 인기 뉴스

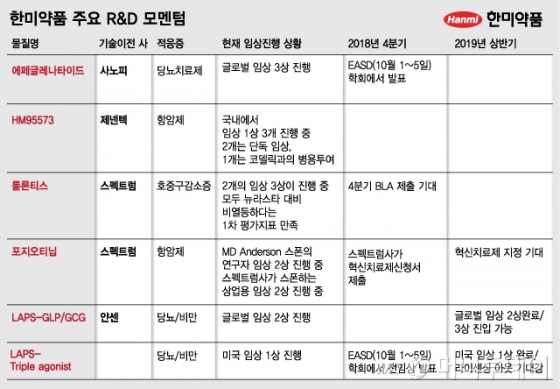

역시 스펙트럼사로 기술이전된 '롤론티스'(성분명 에플라페그라스팀·호중구감소증 치료제)는 올 4분기 중 미 식품의약국(FDA) 품목허가신청(BLA)에 들어갈 예정이다. 이대로라면 2019년 4분기 미국 시판허가가 예상된다.

이밖에 얀센으로 기술수출한 'LAPS-GLP/GCG'(당뇨·비만 치료제)가 2019년 1분기 중 임상 2상 완료 예정, 2019년 4분기 중으로 임상 3상에 진입할 수 있을 전망이다. 임상 3상 진입시 얀센으로부터 추가적인 마일스톤(개발 단계별 수입) 수령도 가능하다.

'LAPS-Triple agonist'(비만·비알콜성 지방간염 치료제)는 2019년 6월 미국에서 임상 1상이 완료되면 향후 기술수출을 기대해 볼 수 있다.

이혜린 KTB투자증권 연구원은 "2019~2020년 한미약품은 미국 품목허가 1개, 임상 3상 3개, 임상 2상 3개, 임상 1상 4개 파이프라인 확보가 예상된다"며 "상업화 이후 판매 로열티와 후기 임상 단계 진척으로 들어올 수 있는 개발 마일스톤, 신규 기술수출을 통한 계약금 수익을 기대할 수 있어 수익구조가 극적으로 변할 가능성이 높다"고 밝혔다.

다만 임상이 보류된 'HM71224'의 최종 기술반환 결정과 예상치 못한 다른 신약의 개발 파트너사 임상 중단이 위험요인이 될 수 있다고 지적했다.

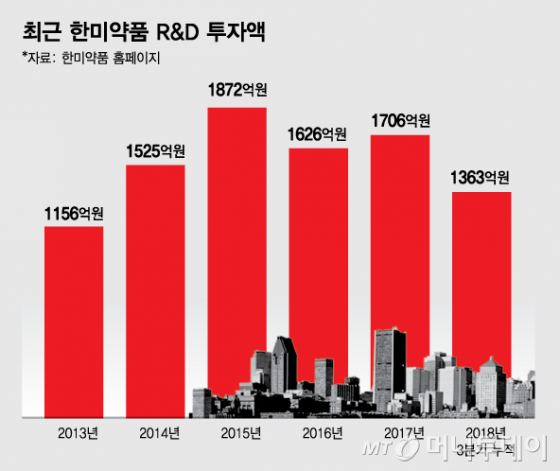

◇내년 다시 매출 1조 달성 전망… 성장 계속=한미약품은 3분기에 기술수출료 수입이 줄면서 실망스러운 영업이익을 기록했다. 기술수출료가 57억원 줄어드는 바람에 전년동기대비 22.8% 감소한 215억원에 그쳤다. 연구개발비가 9.8% 감소해 영업이익에 도움을 줬는데도 기술수출료 감소 영향이 컸다.

내년에는 다수의 R&D 모멘텀이 대기 중이어서 무난한 실적 성장세가 전망된다. 금융정보업체 에프앤가이드가 집계한 증권사 컨센서스(증권사 추정치 평균)에 따르면 한미약품의 내년 매출액은 1조426억원으로 올해보다 6.7% 증가할 것으로 추정됐다. 영업이익도 890억원으로 11.2% 늘어날 전망이다.

여기에 'LAPS-GLP/GCG' 임상 2상 완료에 따라 마일스톤이 유입된다면 실적은 더욱 개선될 전망이다. 신약개발의 특성상 임상 2상에서 3상 진입할 때 가치가 가장 많이 뛸 수 있다. 때문에 얀센의 임상 2상 이후 행보가 한미약품 주가를 결정짓는 매우 중요한 변곡점이 될 전망이다.

허혜민 키움증권 연구원은 "내년에 기존 제품 성장과 더불어 복합제·개량신약과 같은 2개의 신제품 출시가 예정돼 있다"면서 "이르면 내년 말 'LAPS-GLP/GCG' 3상 진입 및 유방암 치료제인 오락솔의 3상 종료에 따른 마일스톤이 유입되면 실적에 기여할 수 있을 것"이라고 전망했다.