대장주 이전상장은 코스닥 시장의 신뢰도를 하락시킬 수 있는 이슈다. 이에 대형주의 이전상장을 막기 위해 대책을 세우는 것이 먼저라는 지적이 나온다.

◇반복되는 코스닥→코스피 이전…대장주 모두 떠나=지난 10여 년간 코스닥 시장에서 대장주 역할을 하던 기업이 잇따라 유가증권시장으로 자리를 옮겼다. 2008년에는 네이버와 LG유플러스, 아시아나항공이 이전 상장했고 2011년에 하나투어, 에이블씨엔씨, 코오롱아이넷, 2016년에 한국토지신탁, 동서, 2017년에는 카카오가 유가증권시장으로 이전 상장했다.

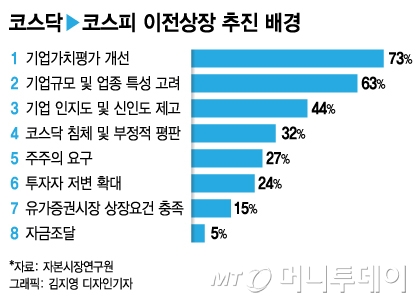

이러한 흐름은 코스닥 시장에 대한 불신이 점점 더 커지며 기관에서 투자하길 주저하고 있기 때문이다. 자본시장연구원이 1998년 이후 코스피로 옮긴 41개 기업을 조사한 결과 76%(31개사)가 이전 상장 이유로 ‘기업가치 평가 개선’을 꼽았다.

두 번째는 63% 기업이 지목한 ‘기업규모 및 업종 특성 고려’다. 기업 규모가 크거나 IT·벤처·기술기업에 해당되지 않는 경우 코스닥에 적합하지 않다는 인식을 갖고 있는 것으로 나타났다.

이 시각 인기 뉴스

이어 ‘기업 인지도 및 신인도 제고’와 ‘코스닥 침체 및 부정적 평판’이 각각 44%, 32%를 차지했다. 코스닥시장 자체에 문제가 있어서 이전한다는 얘기다.

김준석 자본시장연구원 선임연구위원은 "코스닥과 코스피 시장의 평판과 성과 차이가 이전상장 결정에 영향을 주는 것으로 확인된다"고 밝혔다.

실제로 코스피 이전 기업의 경우 투자수익률이 매우 높게 나타났다. 연구에 따르면 이전상장 전후 기업의 주가수익률은 코스피·코스닥 지수 수익률을 지속적으로 상회했다.

코스닥에서 코스피로 이전 상장한 기업의 경우 이전후 누적 초과 수익률이 코스닥 지수 대비 124%에 육박했고, 이전상장 공시 10일 이전 기준으로는 전체 누적수익률이 111%에 달했다.

◇코스닥 상장제도 코스피와 차이 없어…기관 수급 개선해야=코스닥과 코스피시장은 상장기준을 제외한 공시제도나 기업지배구조 관련 규제수준에 차이가 없다. 코스닥 활성화 정책도 결과적으로 상장 요건을 완화해 준 것 외에는 별다른 변화가 없다는 지적이다.

김 연구위원은 "코스닥이 미국 나스닥과 같이 독자적인 경쟁력을 갖추고자 한다면 우량한 상장기업이 비용·편익의 관점에서 머물러야 할 근거를 제공해야 한다"고 강조했다.

업계에서는 기관투자자 수급이 필요하다고 입을 모았다. 현재 코스닥 시장은 개인투자 비중이 80%가 넘는데, 기관 수급이 이뤄져야 안정적이고 탄탄한 시장이 형성될 수 있다는 이유에서다.

정부는 제2의 코스닥 활성화 대책을 준비 중이다. 코넥스 시장에서 코스닥으로의 이전을 원활하게 하는 내용 등이 담길 것으로 알려졌다. 그러나 금융투자업계 관계자는 "기관투자 확대 없이는 어떤 대책도 코스닥 활성화 효과를 내기 힘들 것"이라고 말했다.

김 연구위원도 "중소·벤처·기술 기업을 제대로 분석하고 평가할 수 있는 기관 투자자의 비중이 높아져야 하고, 코스닥 시장도 ‘투기’라는 오명을 벗기 위한 노력이 필요하다"고 밝혔다.