16일 관련업계에 따르면 아웃백스테이크하우스 한국법인(이하 아웃백코리아)은 올해 전년보다 20~30% 증가한 이익을 거둘 것으로 전망된다. 사모펀드 인수 뒤 개별 매장당 객단가 향상에 초점을 맞춘 운영 전략이 주효했다는 분석이다.

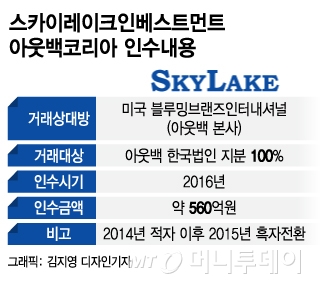

스카이레이크는 주로 IT와 제조업에 투자하는 PEF 운용사로, 외식 프랜차이즈 아웃백코리아 경영권 인수는 이례적이란 평가를 받기도 했다. 이 때문에 스카이레이크에 아웃백코리아 투자가 갖는 의미가 크다는 분석이다. 아웃백코리아 매각에 성공할 경우 향후 투자 사업에서 보폭을 넓힐 수 있는 기반을 마련할 수 있기 때문이다.

스카이레이크 인수 뒤 부진한 매장 폐점, 인기 신메뉴 출시 등으로 수익성 개선에 성공했지만 공격적인 매장 확대가 쉽지 않은 상황에서 새로운 인수자가 추가적인 기업가치 향상을 기대하기 쉽지 않을 것이란 지적도 부담이다.

가장 큰 변수는 가격이다. 스카이레이크 측에선 아웃백코리아 체질 개선에 어느 정도 성공한데다 투자 성과를 담보하기 위해 인수 때보다 높은 밸류에이션을 요구할 가능성이 크다. 외식산업에 대한 투자 수요가 많지 않은 시장 상황을 고려할 때 적정 가격에서 합의를 볼 수 있느냐가 관건이다.

이 시각 인기 뉴스

업계 관계자는 "스카이레이크 인수 뒤 아웃백코리아는 실적이 좋지 않은 매장을 줄이고 토마호크 스테이크 등 인기 제품을 출시하면서 수익성 향상에 성공했지만 M&A 시장에서 크게 매력적인 회사는 아니다"며 "향후 매각 전략을 어떻게 가져가느냐가 중요할 것으로 보인다"고 말했다.

스카이레이크 관계자는 "아웃백코리아는 스테이크 판매 확대 등으로 실적이 지속적으로 좋아지고 있기 때문에 단기적으로 매각에 나설 생각은 아니다"며 "일부 인수 제안이 들어온 적은 있지만 구체적으로 매각 절차를 진행한 적은 없다"고 말했다.