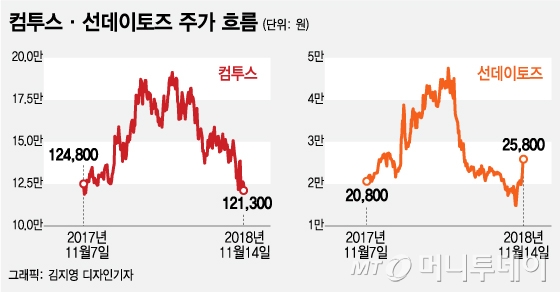

그러나 전문가들은 컴투스의 신작 모멘텀이 더 크다고 분석했다. 14일 코스닥시장에서 컴투스는 전날보다 4500원(3.58%) 하락한 12만1300원으로 마감했다. 선데이토즈는 3300원(14.67%) 오른 2만5800원으로 장을 마쳤다.

회사는 이에 대해 'IP 원작사인 액티비전에서 스카이랜더스 콘솔 게임이 출시되고 블랙프라이데이~연말까지 대규모 프로모션이 예상되기 때문에 동시 출시는 불리하다'는 판단을 내렸다고 설명했다. 그러나 당초 예상보다 반년 가까이 늦어진 신작 공개는 컴투스의 주가를 끌어내렸다.

로스트아크는 7년간 1000억원 이상의 개발비가 투자된 대작으로 현재 게이머들 사이에서 선풍적인 인기를 끌고 있다. 선데이토즈는 올해 초 스마일게이트그룹의 지주사인 스마일게이트홀딩스의 자회사로 편입됐다. 선데이토즈는 스마일게이트그룹 내에 유일한 상장사로, 로스트아크 흥행에 투자하려는 투자자들이 선데이토즈로 몰린 것이라는 분석이다.

◇선데이토즈 '로스트아크' 수혜주 아냐…컴투스 신작 모멘텀 기대할 만=선데이토즈는 지난달 30일 1만4000원으로 52주 신저가를 기록한 이후 불과 보름만에 80%가 넘게 올랐다. 다만 선데이토즈의 주가 상승은 불안감을 동반하고 있다. 로스트아크의 흥행은 선데이토즈의 실적과 연관이 없기 때문이다.

이 시각 인기 뉴스

한 증권업계 관계자는 "로스트아크 개발사인 스마일게이트RPG와 선데이토즈는 그룹 내 계열사라는 것 외에는 관련이 없어 로스트아크 수혜주로 보기에는 무리가 있다"며 "최근 주가 상승은 이상현상으로 보고 대응하는 것이 맞다"고 말했다.

반면 컴투스의 신작 모멘텀은 여전히 살아있다는 것이 증권업계 중론이다. 안재민 NH투자증권 연구원은 "출시 지연이 아쉬운 상황이지만, 스카이랜더스 출시 이후 성공 가능성에 대한 가정에 변화가 없고, 2019년 실적 성장에 대한 전망에도 변화가 없다"고 밝혔다.

이같은 사실을 고려하면 당장은 컴투스가 더 안정적이고 수익을 기대하기에 낫다는 분석이다. 게임주의 주가를 가장 크게 움직이는 것이 신작 기대감인데, 컴투스의 신작 모멘텀이 선데이토즈에 비해 크기 때문이다.

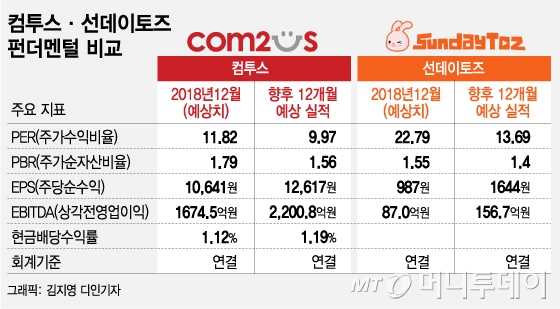

증권사의 한 PB는 "선데이토즈도 내년 1분기 글로벌 지식재산권(IP)를 활용한 신작을 준비 중이지만 자세한 내용이 공개되기 전까지는 신작 모멘텀을 받기는 어렵다"며 "당장 투자한다면 올해 예상 실적 기준 PER(주가수익비율)이 10배에 불과한 컴투스가 더 매력적"이라고 전했다.

증권사들은 컴투스의 목표가를 15만6000~20만원 사이로 제시한다. 선데이토즈의 경우 11월 이후 목표가를 낸 곳은 이베스트투자증권 하나로 3만원을 제시하고 있다. 이날 종가 기준 상승여력은 컴투스 약 28~64% 선데이토즈는 16%다.