‘DSR(총부채원리금상환비율)관리지표 도입방안’이 담긴 ‘여신심사 선진화를 위한 가이드라인’ 개정안이 이날부터 시행되면서 은행별로 적용되는 대출한도가 달라질 수 있다. 더 많은 대출을 받으려면 여려 은행을 다녀봐야 한다.

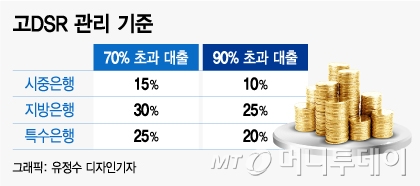

DSR은 연간 대출원리금 상환액을 연간 소득으로 나눈 비율이다. 금융당국은 DSR 70% 초과 대출을 고DSR로 보고 신규대출 중 고DSR 대출을 시중은행은 15%, 지방은행은 30%, 특수은행은 25% 이내로 관리하도록 했다. DSR 90% 초과 대출은 초고DSR 대출로 시중은행은 10%, 지방은행은 25%, 특수은행은 20% 이내로 관리해야 한다.

은행별로 고DSR 관리에 들어가는 기준도 다를 수 있다. 같은 시중은행이라고 해도 A은행은 고DSR 비중이 10%를 넘었을 때부터 적극적으로 대출 옥죄기에 나설 수 있는 반면 B은행은 고DSR 비중이 12%를 넘을 때부터 집중 관리할 수도 있다.

대출한도가 은행별로 다른 만큼 대출이 필요하면 여러 은행을 모두 방문해야 한다. 시중은행 관계자는 “은행별로 대출한도가 다르고 이를 사전에 비교할 방법이 마땅치 않다”며 “대출을 받으려면 발품을 팔아야 하는 만큼 불편은 커질 수밖에 없다”고 말했다.

대출자의 수고를 대신 해줄 핀테크 기업이 성장할 수 있는 계기가 될 수 있다는 전망도 나온다. 해외에서는 대출을 원하는 사람에게 맞춤형 상품을 추천해주고 대출까지 알선해주는 핀테크 기업들이 많다. 국내에서도 ‘핀다’ 등 핀테크 기업들이 대출이 필요한 사람에게 맞춤형 상품을 추천해주는 서비스를 제공하고 있으나 각종 규제로 제약이 많다.

이 시각 인기 뉴스

이혜민 핀다 대표는 “대출이 필요하다고 여러 금융회사를 모두 찾아다닐 수는 없어 결국 몇 개 금융회사와 상담하다 대출을 받는 경우가 많다”며 “대출쇼핑 시대가 열리면 최적의 상품을 추천해주는 핀테크 서비스가 더욱 주목받을 것”이라고 말했다.