22일 금융위원회와 금융감독원은 이 같은 내용을 골자로 한 저축은행·여전업권 여신심사 가이드라인 도입 방안을 밝혔다.

저축은행과 여전사들은 시범운영 방식으로 31일부터 주택담보대출, 신용대출 등 모든 유형의 신규 가계대출을 취급할 때 DSR을 산출해야 한다. 모든 금융회사 대출 원리금 대비 연간 소득 기준으로 DSR을 산출해 대출에 활용하게 된다. 다른 업권과 마찬가지로 햇살론, 300만원 이하 소액신용대출, 전세자금대출 등은 신규대출 시 적용 대상에서 빠진다. 특히 여전사의 경우 화물차 구입 자금대출이 DSR 산정에서 제외된다.

저축은행과 여전사는 또 주택담보대출 취급시 처음부터 원금을 나눠 갚는 대출을 해야 한다. 주택구입용도 등의 대출은 매년 최초 약정대출금의 30분의 1을 상환해야 하고 금리상승을 가정해 실시한 스트레스 DTI가 80% 이상인 대출은 반드시 고정금리로 취급해야 한다.

부동산 임대업 대출에는 RTI가 도입된다. 연간 임대소득이 연간 총 이자비용보다 주택은 1.25배, 비주택은 1.5배 이상이어야 신규 대출이 가능하다. 담보 부동산의 유효담보가액을 넘어서 부동산임대업 대출을 받으면 유효담보가액 초과분을 매년 10분의 1씩 상환해야 한다.

이 시각 인기 뉴스

아울러 업종별로 대출 규모와 증가율을 고려해 관리대상 업종 3개 이상을 선정하고 여신한도를 별도로 설정해야 한다. 이는 개인사업자대출 잔액이 1000억원 이상인 저축은행과 200억원 이상인 여전사가 대상이다

타 업권과 마찬가지로 개인사업자대출의 용도외 유용을 막기 위한 사후점검도 해야 한다. 대출건당 1억원 또는 차주당 5억원 초과 대출이 점검 대상으로, 대출 취급후 3개월 이내에 대출금 사용 내역표를 받고 현장점검도 해야 한다.

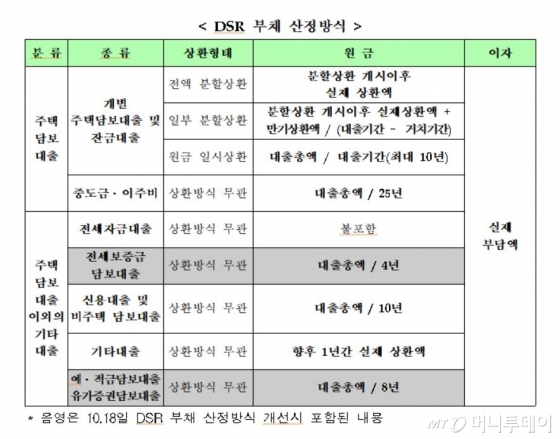

한편 오는 31일부터는 상호금융권도 은행과 마찬가지로 DSR 적용 범위가 개선된다. 신규대출시 지방자치단체 지원 협약대출, 국가유공자 대상 저금리대출 등은 DSR 산정에서 제외되지만 전세보증금담보대출, 예적금담보대출, 유가증권담보대출은 새롭게 DSR 적용을 받는다.

국민연금, 건강보험료 납부내역 등을 통해 산정된 소득은 대출자의 실제 소득으로 100% 인정된다. 기존엔 5% 차감하고 최대 5000만원까지만 인정해 줬다.