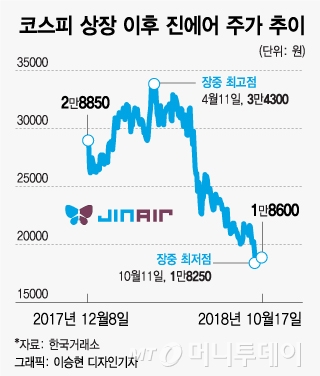

17일 코스피 시장에서 진에어 (13,810원 ▼390 -2.75%)는 전날 대비 50원(0.27%) 오른 1만8600원에 거래를 마쳤다. 올 4월 고점 대비 45.8%, 지난해 12월 상장일 종가보다는 35.6% 떨어진 수준이다.

LCC 1위사인 제주항공 (11,270원 ▼50 -0.44%) 주가가 올해 고점 대비 41.5% 하락했는데, 진에어의 하락률은 앞선 운항제한 조치 등 악재를 감안하면 하락 폭이 크지 않았다는 평가다.

양지환 대신증권 연구원은 "올 3분기 도입 예정이었던 항공기로 청주발 오사카와 동남아 노선을 증편할 계획이었지만 국토부의 신규항공기 등록 및 신규노선 취항 제한이 최근 업황에서 오히려 유리하게 작용했다"고 말했다.

엄경아 신영증권 연구원은 "진에어는 경쟁 과다 시기에 신규노선이 제한되면서 수익성 타격이 적은 상황"이라며 "(이후) 신규노선 취항재개라는 투자포인트를 하나 남겨두고 있다"고 밝혔다. 증권가에서는 진에어가 2019~2020년 국토부 제재 해소 이후에는 국적 항공사 중 가장 빠른 성장세를 보일 것으로 전망하고 있다.

이 시각 인기 뉴스

진에어의 현재 주가는 올해 실적 기준 PER(주가순이익비율) 7.7배 수준까지 떨어진 상황이다. 해외여행 수요의 구조적 강세와 대한항공과의 시너지가 가능한 2위 LCC로서 과도한 저평가 국면이라는 평가다. 그러나 문제는 매크로 상황 악화에 진에어뿐 아니라 항공주 밸류에이션이 전반적으로 낮아졌다는 것이다.

박상원 흥국증권 연구원은 "투자자 입장에서 최대 문제는 항공사 전체비용의 평균 30%에 육박하는 유가의 동향"이라며 "유가상승 속도가 할증료를 통해 전가되는 인상분보다 빨라 유가가 안정화되기 전까지는 항공사의 수익성이 악화되는 시나리오를 피하기 어려워 보인다"고 말했다.