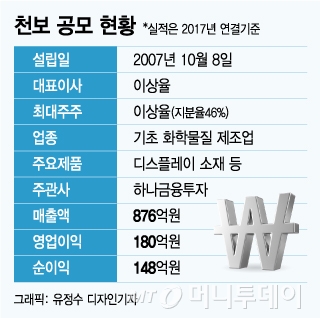

9일 관련 업계에 따르면 천보는 최근 코스닥 상장예비심사를 청구하고 내년 상반기 증시 입성을 추진 중이다. 주관사는 하나금융투자다.

최근 리튬2차전지 소재 분야에 진출하며 신성장동력을 확보했다. 다양한 전자소재 분야 기술 경쟁력을 통해 시장에서 비교적 안정적인 지배력을 구축했다는 평가다.

천보의 강점은 안정적인 재무건전성과 이익창출능력에 성장성을 겸비했다는 점이다. 지난해 연결기준 매출액은 874억원, 영업이익은 180억원으로 전년대비 각각 21.5%, 21% 증가했다. 올해 예상 실적은 매출액 1200억원, 영업이익 240억원 수준으로 추정된다. 앞으로 2차전지 소재 사업 확대에 따른 추가적인 성장 모멘텀을 기대할 만하다. 지난해 말 기준 자기자본은 769억원, 부채비율은 32.1%다.

전기차 등 수요처 확대로 2차전지 관련 기업이 증시에서 높은 가치를 인정받고 있어 천보에 대한 기대감도 커지고 있다. 에코프로, 엘앤에프, 후성 등 2차전지 소재 기업의 현재 주가는 모두 올해 예상실적 기준 PER(주가수익비율) 20배 이상이다. 최근 주가 변동성이 높아지긴 했지만 최근 3년 기준으로 대체로 상승곡선을 그리고 있다.

이 시각 인기 뉴스

천보는 2차전지 소재로 초점이 맞춰질 경우 올해 예상실적 기준으로 동종업계 평균 밸류에이션을 적용하면 4000억원 수준의 기업가치 책정이 가능하다. 다만 아직까지 2차전지보다 디스플레이, 반도체 분야 매출 비중이 더 크다는 점을 고려하면 공격적인 밸류에이션은 부담으로 작용할 수 있다.

하나금융투자 관계자는 "천보가 반도체, 디스플레이 소재를 통해 안정적으로 성장했고, 앞으로 2차전지가 추가 성장을 이끌 것"이라며 "내년에는 반도체 및 디스플레이와 2차전지 매출 비중이 엇비슷해질 것으로 전망되는 가운데 밸류에이션은 시장상황과 공모전략에 따라 유동적으로 가져갈 것"이라고 말했다.