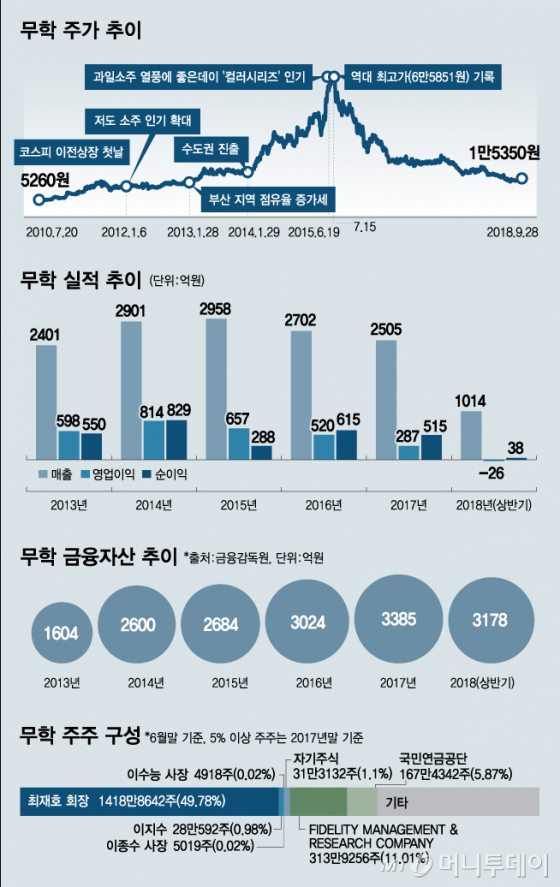

그러나 무학은 빠른 성장만큼 몰락도 빨랐다. 주가는 2016년부터 곤두박질쳐 2년여 만에 최고가 대비 4분의 1수준으로 추락했다. 시장 관심도 사라졌다. '난공불락' 수도권에만 집중하다 지역 텃밭까지 잃을 처지에 놓인 탓이다.

2006년엔 국내 최초 17도 미만 저도 소주 '좋은데이'를 출시하고, 2009년부터 대선주조 'C1'이 장악했던 부산 시장을 두드렸다. 좋은데이는 대선주조가 재정난, 경영권 이전으로 내홍을 겪던 시기, 부산을 성공적으로 공략해 부산 대표 소주 자리를 거머쥐었다. 2010년에는 코스피 시장으로 이전상장했다. 코스닥 시장에서의 마지막 날인 2010년 7월19일 종가는 5430원(수정주가), 상장 첫날 대비 1812% 폭등한 가격이었다.

◇"고향을 묻지 마세요" 발등 찍은 믿는 도끼=하지만 수도권 진출은 양날의 검이 됐다. 무학은 대선주조 점유율이 90% 이상이었던 부산을 정복한 경험으로 수도권에 올인했고 주가도 환호했지만, 수도권 시장은 난공불락이었다. 결국 커다란 기회처럼 보였던 수도권 진출은 무학에 실적 악화, 점유율 하락, 주가 급락을 안겼다.

한국주류산업협회에 따르면 2013년 전체 소주시장 점유율은 하이트진로 44%, 롯데주류 17%, 무학 15%였다. 무학이 수도권에 진출해 부산경남 출신만 사로잡아도 롯데주류를 꺾고 2위로 도약할 것이라는 기대가 컸다. 증권가에서는 이를 바탕으로 좋은데이의 수도권 소비량이 연간 1억병 이상에 달할 것으로 추산했다.

이 시각 인기 뉴스

결과는 예상과 달랐다. 단체회식이 많은 국내 주류문화 특성상 굳이 출신지역을 상기시키는 좋은데이를 고집하는 소비자들은 없었다. 영업망 확보도 쉽지 않았다. 하이트진로와 롯데주류가 수십년간 거래해온 주류도매상들이 무학을 외면했다. 밑 빠진 독에 쏟아부은 막대한 마케팅 비용은 고스란히 실적 악화로 이어졌다. 연결매출액은 2015년 2958억원에서 지난해 2505억원으로 15% 줄었고, 영업이익은 657억원에서 287억원으로 56% 급감했다.

집토끼 이탈도 가속화했다. 부산은 대선주조 '대선'에, 경남은 하이트진로 '참이슬'에 점유율을 빼앗기고 있다. 특히 경영권이 안정된 대선주조는 부산 원조 프리미엄과 신제품으로 부산을 공략, 소주시장 점유율 50%를 회복해 시장 1위를 탈환했다. 경남권은 하이트진로 점유율이 10%대로 올라오면서 무학 입지가 좁아졌다. 반면 공들였던 수도권 시장에서 무학 점유율은 1~2%대에 그친다.

주가도 내리막을 탔다. 무학 주가는 전거래일인 9월28일 1만5350원을 기록, 2014년 수준으로 회귀했다. 2015년 고점 대비로는 4분의 1 토막났다. 무학은 부랴부랴 전략 수정에 나섰다. 최재호 회장을 비롯한 기존 경영진이 모두 물러났고, 수도권 대신 안방에 집중하기로 했다.

◇ELS 투자의 귀재(?)…본업 밖에서 성장 찾는 무학=무학은 지난해 기준, 매출의 92%가 소주에서 발생했다. 그러나 무학전기, 무학스틸 등 소주사업과 무관한 계열사를 100% 자회사로 두고 제 살을 깎아먹고 있다. 이들이 적자가 나면 고스란히 무학 실적에 반영된다. 소주가 쉽지 않자 지난해 베트남 보드카 기업 '빅토리'를 인수하고, 수입맥주 사업에 뛰어들기도 했다.

본업 투자는 적은데, 여유자금 대부분은 주가연계증권(ELS)에 넣어 가외수익을 버는데 열을 올렸다. 지난해 무학이 본업인 소주 판매로 번 돈(영업이익)은 287억원이었는데, 기타영업외수익이 544억원으로 약 2배였다. 증시 호황 속 3000억 넘게 투자한 ELS 수익률이 좋아진 영향이 컸다. 지난해 무학이 보유한 ELS 장부가치는 3128억원에 달한다.

주식투자도 적극적이어서 보유한 상장사만 금비 (60,000원 ▼300 -0.50%), 아트라스BX (62,200원 ▲1,800 +3.0%), 유비쿼스홀딩스 (12,440원 0.00%) 등 다양하다. 주식 투자액만 약 240억원이다. 이렇다 보니 주주들의 불만이 크다. 주가는 바닥을 치는데 자사주 매입이나 배당 확대 등 주주가치 향상을 위한 노력을 하지 않고 타 회사 주식, 유가증권만 사모으고 있기 때문이다.

시장에서는 관심을 끊었다. 2015년 39개였던 증권사 종목 분석 리포트는 올해 4개로 급감했다. 김태현 IBK투자증권 연구원은 "주력 시장에서의 점유율 방어 및 수도권 개척 비용을 늘리고 있지만 매출이 줄어 비용 투입 실효성에 의문이 든다"며 "부산은 반전 기미가 없고, 수도권도 롯데칠성과 하이트진로가 꽉 잡고 있어 점유율 회복이 어렵다"고 말했다.