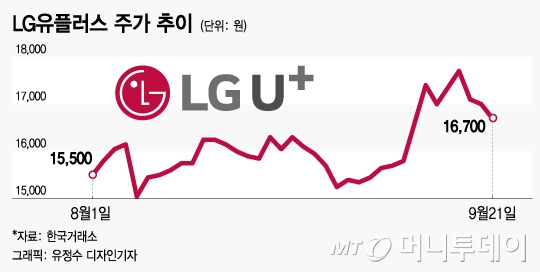

21일 한국거래소에 따르면 외국인들은 지난 2분기 실적 발표가 마무리된 8월14일부터 전날까지 코스피 상장사 중 LG유플러스를 가장 많이 사들였다. 지난달 8일부터 하루도 빠짐없이 순매수세를 나타냈다. 한달여 기간 동안 순매수한 금액은 3334억원으로, 순매수량은 2069만주에 달한다. 이에 LG유플러스의 외국인 지분율도 전날 기준 42.19%로 올라섰다. 덕분에 주가도 지난 14일 1만7900원까지 올라 52주 최고가를 경신한 후 1만6000~1만7000원대를 오가고 있다.

외국인들에 LG유플러스에 무한애정을 보내는 것은 LG유플러스가 실적 성장성과 배당 매력을 모두 갖춰서다. 증권사들도 잇따라 업종 최선호주로 LG유플러스를 추천하고 있다. 2분기 실적 발표 후 LG유플러스 목표주가를 상향한 증권사만 5곳으로, 삼성SDI(6곳)에 이어 2번째로 많다.

LG유플러스는 올해 3분기에도 외형과 내실이 고루 성장할 것으로 전망된다. 한국투자증권에 따르면 지난 7월 이동통신 가입자는 물론, IPTV와 초고속인터넷 가입자까지 늘어 각각 전년 동월대비 6.8%, 14.4%, 6.3% 증가했다. 이동통신 가입자 증가로 시장 점유율도 22.6%로 2년새 0.7%포인트 높아졌다. 점유율 상승 덕에 이통사 3사 중 매출 증가율이 가장 높다.

3분기 영업이익은 분기 최고 수준을 유지할 것으로 전망된다. 김홍식 하나대투증권 연구원은 "LG유플러스 경영진은 올해 IFRS 15 기준 영업이익이 지난해 구 회계기준 영업이익(8300억원)을 넘어설 것이라고 언급했다"며 "역으로 계산하면 이는 올해 LG유플러스의 구 회계기준 영업이익이 9500억원에 달한다는 것으로 올해 높은 이익성장이 지속될 것"이라고 예상했다.

이 시각 인기 뉴스

내년 3월 5G서비스 개시로 높은 이익 성장이 예견된만큼 앞으로도 LG유플러스는 매출과 수익성이 고루 성장하는 그림을 나타낼 것으로 전망된다.

배당주로서의 매력도 있다. LG유플러스는 올해 배당성향 상향 조정을 검토하고 있다. 지난해 기준 LG유플러스의 배당수익률은 2.8%로 코스피 배당수익률(1.71%)보다 높았다. 현금배당성향도 31%대를 유지하고 있다. 지난해 LG유플러스는 배당성향 30%를 마지노선으로 향후 단계적으로 상향하겠다는 방침을 밝힌 바 있다.

양종인 한국투자증권 연구원은 "LG유플러스는 우월한 마케팅 역량으로 통신 3사 중 성장성이 가장 높고 케이블TV SO(종합유선방송사업자)를 인수하면 IPTV 수익성이 더 좋아질 것"이라며 "재무구조 개선으로 배당성향을 높이는 등 주주이익 환원 정책이 강화될 것"이라고 내다봤다.