#서울에 사는 직장인 오모(51)씨는 최근 전세를 얻어 이사하는 과정에서 부동산 중개업소에서 전세자금대출을 받아 집을 사라는 제안을 받았다. 전세대출이 주택담보대출(주담대)보다 한도도 많고 금리도 낮다며 전세계약을 맺고 전세로 살되 전세대출을 받아 다른 집을 전세 끼고 사라는 것이었다.

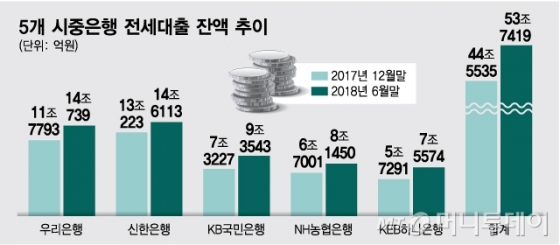

올 상반기 은행권 전세대출이 급증한 가운데 전세가 아니라 주택 구매에 전용되는 액수가 상당하다는 지적이 제기된다. 주담대 규제 강화로 신용대출과 개인사업자대출이 늘어났던 ‘풍선효과’가 전세대출로 확대됐다는 분석이다. 전세대출을 받아 전세를 끼고 집을 사는 ‘갭투자’ 수요가 늘어났다는 평가다.

은행권에선 올 상반기 수도권 주택가격이 주춤하면서 전세자금 수요가 늘어난 결과로 보고 있다. 하지만 전세 수요 증가만으로는 전세대출의 열기를 설명하기는 어렵다는 평가도 나온다. 올 상반기 내내 전세가율은 하락세였기 때문이다.

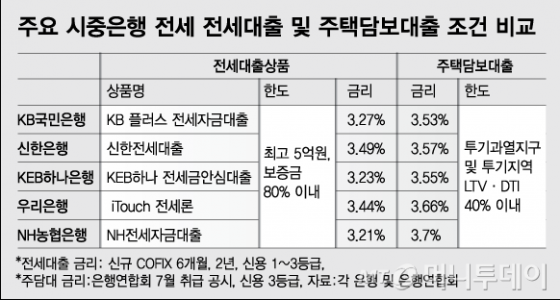

부동산시장에선 전세대출로 집을 사는 것이 공공연한 비법으로 알려져 있다. 전세대출이 주담대와 신용대출, 개인사업자대출 등에 비해 한도와 금리 면에서 유리하기 때문이다.

더욱이 전세대출은 원금 상환 없이 대출 기간 내내 이자만 내면 되기 때문에 돈을 빌린 사람들의 부담도 덜하다. 반면 주담대의 경우 이자만 먼저 내고 원금은 차후에 갚는 '거치식' 대출이 향후 가계부채의 뇌관으로 지목되면서 금융당국의 지도로 사실상 은행권에선 퇴출된 상태다.

이 시각 인기 뉴스

일반적으로 전세대출은 은행이 계약조건에 맞춰 대출액을 집주인에게 곧바로 지급하는 경우가 많지만 집주인에게 보증금을 미리 지급했다면 ‘집주인에 대한 송금 내역’, ‘실거주 사실’ 등을 증빙할 수 있는 서류를 지참하고 임대차 계약 또는 전입일자 기준으로 3개월 내에만 신청하면 임차인이 직접 받을 수 있다.

시중은행 한 관계자는 “은행에서는 대출금이 실제 전세보증금 용도로 사용됐는지 확인하기 어렵고 용도 외 사용을 인지한다 해도 고객에게 뭐라고 하기는 어렵다”며 “전세수요는 늘었다지만 전셋값이 오른 것은 아니기 때문에 최근의 전세대출 급증세는 다소 부자연스러운 측면이 있다”고 말했다.