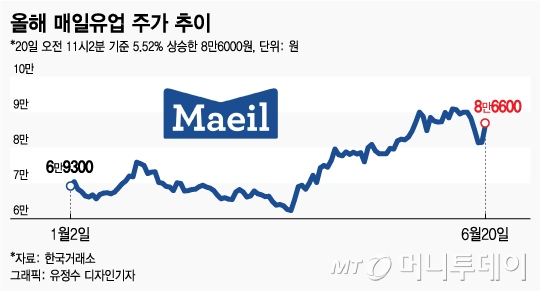

20일 오전 11시39분 현재 매일유업 (8,280원 ▲10 +0.12%)은 전날대비 4500원(5.52%) 오른 8만6000원에 거래되고 있다. 장중 한때 7.61%까지 오르기도 했다.

우호적인 날씨에 컵커피의 견조한 성장세가 기대된다는 분석이다. 매일유업은 연평균성장률(CAGR) 4% 수준의 성장성을 보이고 있는 RTD(Ready To Drink) 컵커피 시장 내 40~45%의 점유율로 1위 자리를 유지하고 있다. 하절기 유음료시장이 본격적으로 외형을 확대하면서 양호한 실적을 이어갈 것이란 전망이다.

박애란 KB증권 연구원은 "지난해 2~3월부터 사드 여파로 인해 급감했던 중국 조제분유 수출액이 회복되고 브랜드 '상하' 중심의 유기농제품이 고성장할 것"이라며 "계절적 성수기에 앞서 마케팅비용이 투입되고 있음에도 불구하고 양호한 실적을 기록할 전망"이라고 말했다.

KB증권은 국내 조제분유의 영업환경 악화 등으로 음식료업종 평균 PER(주가수익비율) 15.0배를 20% 할인 적용했음에도 매일유업이 현 주가 대비 15.3%의 상승여력이 있다고 평가했다. 목표주가는 9만4000원으로 기존보다 8.0% 상향조정했다.

이 시각 인기 뉴스

다만 중국 조제분유 수출 회복에 따른 매출 증가는 국내 매출 감소로 상쇄될 전망이다. 국내 매출액 감소폭은 올 들어 축소되고 있기는 했지만 수익성이 뛰어난 대표 품목인 조제분유의 국내 영업환경은 출산율 하락, 가격할인 경쟁, 수입산 침투율 상승 등으로 악화되고 있다.

실적 개선 기대감에 지난 4월부터 약 한달간 주가가 50% 가량 급등했지만 밸류에이션 매력은 여전하다는 평가다. 에프앤가이드에 따르면 현 주가는 12개월 선행 실적 기준으로 PER 10.56배, PBR(주가순자산비율) 1.58배다.

심은주 하나금융투자 연구원은 "중국 정부의 '신제조분유유통법'을 앞두고 중소형 업체가 난립했던 시장이 안정되고 있고, 온라인 구매 확산 트렌드에 따라 한국 업체에 기회로 작용할 것"이라며 "중국 제조분유 구조조정 수혜 기대감은 밸류에이션 확장에 긍정적 영향을 미칠 것"이라고 말했다.