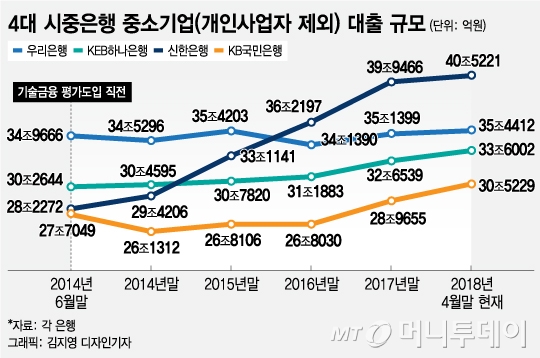

13일 금융권에 따르면 지난달 말 기준 KB국민·신한·KEB하나·우리 등 4대 시중은행의 중소기업(개인사업자 제외) 대출 잔액은 140조864억원을 기록했다. 2016년 말 이후 1년 4개월 동안 11조7364억원, 9.14%가 증가했다. 같은기간 가계대출 증가율 6.54%을 크게 웃돈다. 신한은행이 4조3024억원으로 가장 많이 늘었고 국민은행 3조7199억원, 하나은행 2조4119억원, 우리은행 1조3022억이 증가했다.

4대 시중은행의 중소기업 대출은 2014년 7월부터 2016년 말까지 2년 6개월동안 7조1869억원, 5.93% 증가하는데 그쳤다. 이마저도 신한은행이 매년 2조~3조원대 규모로 늘렸기 때문이다. 국민은행과 우리은행은 오히려 각각 9019억원, 8276억원 줄었고 하나은행은 9239억원으로 소폭 늘었다.

실제 중소기업 대출을 전문으로 하는 IBK기업은행의 경우엔 올해 금리인상에 대비해 연체 관리를 강화하고 기업부실 가능성에 대한 모니터링을 강화하는 등 위험관리에 나섰다. 또 기업의 사업성 등을 철저히 판단해 과도한 대출이 집행되지 않도록 조정하기로 했다.

이시은 KDB미래전략연구소 연구원은 "중소기업에 대한 정책적 지원 등으로 중소기업에 대한 은행의 대출 태도가 완화됐다"며 "중소기업 대출과 부실채권 발생의 시차를 분석해 보면 대출 확대 후 4분기째 부실채권이 가장 크게 증가하는 것으로 나타나 은행 전반적으로 위험관리를 강화해야 한다"고 조언했다.

이 시각 인기 뉴스

우량 중소기업의 경우 시장 자체가 한정돼 있다 보니 은행들이 새로운 기업을 발굴보다 타 은행의 중소기업 대출을 대환하는데에만 치중하고 있다는 지적도 나온다. 정부가 강조하고 있는 생산적 측면의 자금 공급이 제대로 이뤄지지 않는다는 의미다. 은행 입장에서는 타행의 고객을 뺏어오기 위해 더 낮은 금리를 제시해야 해 수익에는 도움이 되지 않는다고도 밝혔다.

이 연구원은 "혁신기업 등 담보가 부족하고 신용이 낮은 중소기업에 대한 금융 사각지대가 발생하지 않도록 은행들이 심사 역량을 강화해 기업 성장을 실질적으로 지원해야 한다"고 말했다.