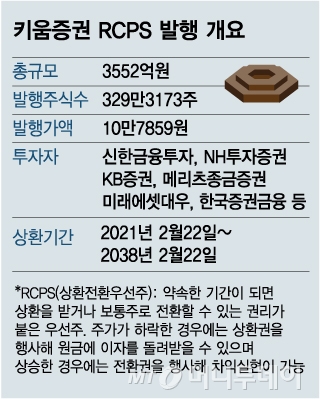

RCPS는 약속한 기간이 되면 발행 회사로부터 상환을 받거나 보통주로 전환할 수 있는 권리가 붙은 우선주다. 투자자는 상환권과 전환권 모두 선택할 수 있어 투자 수익을 높이기 좋고 발행사 입장에서는 회계상 부채가 아닌 자본으로 인정되면서 몸집을 불리는 효과가 있다.

보통주 발행 유상증자, 후순위채, 신종자본증권 등 다양한 자본확충 방식 중에서도 키움증권과 메리츠종금증권이 RCPS 발행을 선택한 것은 발행사 입장에서 가장 부담이 적기 때문이다.

후순위채는 매년 자기자본인정 비율이 20%씩 차감돼 안정적인 자본확충 효과를 누리기 어렵고 신종자본증권은 이율이 높은 편이다. 또 보통주를 신주로 발행하는 유상증자의 경우 발행주식 수가 늘어 주가 희석 효과가 우려되는 부분이다.

이 시각 인기 뉴스

특히 두 증권사는 10%대의 ROE(자기자본이익률)를 기록, 자기자본을 통한 이익창출력이 높다는 점 역시 RCPS 발행에 긍정적인 요인이다. 이익잉여금으로도 자금 확충이 가능하나 미리 앞당겨서 몸집을 불릴 경우 더 많은 수익을 거두면서 자본확충에 따른 효과도 누릴수 있기 때문이다.

지난해 12월 말 기준 키움증권의 ROE는 14.3%. 단순계산해봐도 1조4000억원(지난해 12월 말 기준)의 자본으로 2002억원의 수익을 거뒀다면 1조8000억원으로는 2574억원을 벌어들일 수 있다. 3500억원을 빌려 연간 500억원 이상의 수익을 거두는 셈이다.

이자 비용을 고려하더라도 RCPS 발행으로 인한 레버리지(지렛대)효과가 크다. 게다가 높은 ROE로 실적도 양호한 데다 주가 상승률도 높다 보니 투자자 모집에도 무리가 없다.

금융당국이 증권사 인가 지정요건에서 RCPS를 자본금으로 인정한 점 역시 긍정적이다. 회계상 자본과 금융당국의 인가 요건에 있어서의 자본은 별개의 문제인데 금융당국이 메리츠종금증권의 종합금융투자사업자로 지정할 당시 RCPS 발행금 7000억원을 자본으로 인정했기 때문이다.

한편 키움증권은 신용공여를 확대하기 위해 자본 확충을 고심했다. 증권사는 자기자본의 100% 내에서 신용공여를 할 수 있는데 주식시장 활성화로 돈을 빌려 거래에 참여하는 투자자들이 늘며 한도를 대부분 소진했기 때문이다. 금융투자협회에 따르면 신용융자거래 잔액은 지난해 11월 말 10조원을 돌파한 이후 연일 최고치를 경신하고 있다.

키움증권 관계자는 "IB(투자은행), 해외사업 등 내부 사업 자금으로 활용하기 위해 RCPS를 발행하게 됐다"고 설명했다.