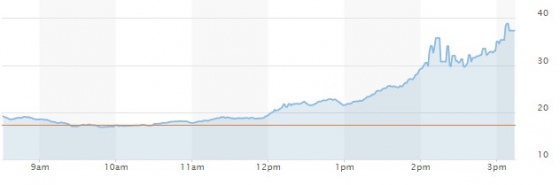

5일(미 동부 시간) VIX 지수 일중 추이/자료=마켓워치 캡쳐

5일(미 동부 시간) VIX 지수 일중 추이/자료=마켓워치 캡쳐 5일(현지시간) 마켓워치 등에 따르면 이날 뉴욕증시가 급락한 시점이 시카고옵션거래소(CBOE)의 변동성지수(VIX), 이른바 '공포지수'가 급등한 때라는 점이 이 같은 우려를 낳고 있다. VIX는 이날 18에 거래를 시작해 오후 들어 한때 38.8까지 치솟았다. VIX가 급등한 시점에 증시도 급락했다.

그러나 지난주 시작된 뉴욕증시 급락세가 이날까지 이어지고 이 여파로 VIX가 오르자 VIX 하락에 베팅했던 투자자들이 손절매에 나서며 VIX가 추가 상승한 것으로 보인다.

리스크 패러티 전략은 컴퓨터를 통해 주식, 채권, VIX 등 다양한 자산의 위험 균형을 목표로 삼는 투자다. 이 전략을 추종하는 펀드들은 주로 자산가격이 특정 수준을 넘거나 일정 범위 이상 변동하면 자동적으로 매매되도록 설계됐다. 국제통화기금(IMF)에 따르면 이 전략을 따르는 펀드의 운용자산액은 1500억~1750억달러(약 164조~191조원)로 추산된다.

이날 뉴욕증시 하락세가 이례적으로 확대된 이유도 이 같은 프로그램 매매가 원인이 됐던 것으로 추정된다. VIX가 특정 수준 이상으로 올랐을 때 위험자산인 주식을 매도하게끔 프로그램이 짜여 있었기 때문이다.

이 시각 인기 뉴스

야마다 마고토 SMBC 닛코 증권 주식 트레이딩 대표는 블룸버그 통신과의 인터뷰에서 "투자자들이 시장에 미칠 영향을 깨닫지 못한 채 변동성 매도 거래를 해 왔다"며 "거래 규모를 아는 이도 없다"고 지적했다. 그러면서 "이 같은(VIX가 상승할 때 주식이 매도되도록 짜여진) 거래가 시장을 뒤흔들 수 있다"고 경고했다.

그는 "주식이 실제 가치와 별개로 움직일 수 있다"며 "증시 하락은 이 거래(VIX 상승 시 주식이 기계적으로 매도)가 다 해소될 때야 끝날 수도 있다"고 경고했다. 다만 그는 "펀더멘털은 나쁘지 않기 때문에 어느 시점에선 하락장이 멈출 것"이라고 덧붙였다.