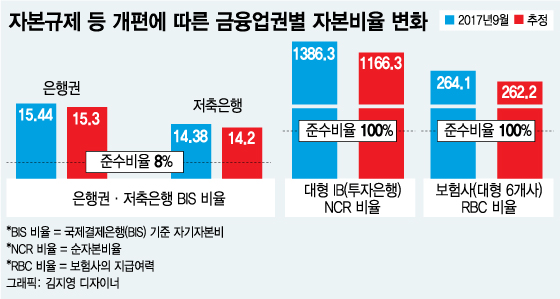

금융당국은 21일 이같은 내용을 골자로 하는 '자본규제 개편 방안'을 발표했다. LTV(주택담보인정비율)가 60%를 초과하는 고위험 주택담보대출(주담대)은 BIS 비율 산정 시 위험가중치를 현행 35~50%에서 70%로 2년간 단계적으로 상향한다. 위험가중치가 높아지면 그만큼 BIS 비율이 떨어진다. BIS 비율은 은행의 안전성을 평가하는 핵심지표다. 은행뿐 아니라 저축은행과 보험권도 고위험 주담대의 위험가중치(보험은 위험계수)를 은행 수준으로 높인다.

반대로 기업금융에 대한 규제는 완화해 금융회사들의 자금이 기업대출로 흐를 수 있도록 유도한다. 논란이 돼 왔던 워크아웃 기업에 대한 신규 대출에 대해선 자산건전성 분류를 기존 대출보다 상향할 수 있는 근거를 마련한다. 은행들은 통상 워크아웃에 들어간 기업을 '고정이하여신'으로 분류해 충당금을 쌓는다. 워크아웃 기업의 정상화를 위해선 신규 대출이 필요하지만 '고정이하여신' 분류 때문에 은행들은 자금 대출을 꺼려 왔다. 은행의 경영실태평가 시 '중소기업 신용대출 지원실적'은 가중치를 부여해 중소기업 신용대출을 확대하도록 한다.

증권회사의 모험자본 공급을 유도하기 위해 중소·벤처기업의 주식을 5% 초과해 보유할 때 위험액 가산을 면제하고 코넥스와 동일하게 위험도를 인식하는 코스닥 주식투자는 위험가중치를 낮추기로 했다. 증권사들의 부동산 투자 쏠림을 차단하기 위한 건전성 규제는 강화한다. 상호금융업권의 경우 기업대출 대손충당금 적립 기준을 은행이나 저축은행 수준으로 완화하는 대신 아파트 집단대출 관리는 강화키로 했다.

이 시각 인기 뉴스

김용범 금융위 부위원장은 "가계대출·부동산 분야로 자금흐름을 유도한 비대칭적 규제부문에 균형추를 세웠다"며 "생산적 자금 흐름을 유도할 수 있도록 적정 규제 수준을 모색했다"고 말했다.