한상희 도이치방크 애널리스트는 최근 리포트에서 "셀트리온 그룹의 R&D 비용 자본화가 세계 동종기업보다 높다"며 "직접 지출한 R&D 비용 비율은 27%에 불과하다"고 지적했다. 그는 2016년 57%에 달했던 영업이익률을 유지하기 어렵고 35%가량으로 내려올 거라고 추산했다.

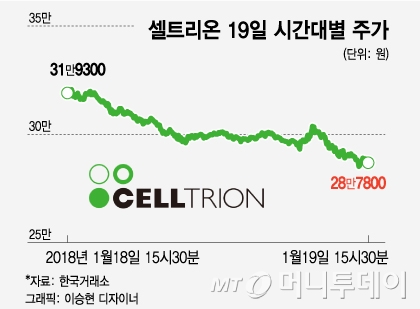

이 리포트로 인해 19일 셀트리온 주가는 9.9% 하락한 28만7800원에 거래를 마쳤다. 시가총액도 전날 39조1672억원에서 35조3032억원으로 줄었다.

셀트리온 관계자는 "바이오시밀러 개발사들이 허가 이전에 개발비를 자산화하는 것은 정상적인 회계 처리 방식"이라며 "반면 신약은 개발에 실패할 위험이 상대적으로 높고 그만큼 상업화 가능성이 낮아 비용 처리를 하는 것"이라고 말했다.

셀트리온은 화이자와 애브비 같은 신약개발 중심 회사들을 예로 들기도 했다. 2016년 셀트리온의 R&D 비용 자산화 비율은 73.3%. 같은 기간 화이자와 애브비는 각각 56.2%, 69.6%였다. 그럼에도 영업이익률은 셀트리온(56.5%)의 절반 수준(화이자 22.7%, 애브비 36.6%)에 불과하다고 지적했다.

이 시각 인기 뉴스

셀트리온 관계자는 "셀트리온은 항체의약품 개발, 임상, 허가에서부터 생산까지 모든 과정을 자체적으로 진행해 비용절감과 최적의 공정 효율성을 갖춰 강력한 원가구조를 갖고 있다"며 "해당 보고서는 셀트리온의 높은 영업이익률을 평가절하하고자 하는 의도가 있는 것으로 판단된다"고 설명했다.