상장 첫 날 제주항공은 공모가를 크게 웃돈 4만8100원에 마감, 시가총액 1조2000억원을 돌파하는 저력을 보였다. 당시만해도 '다윗과 골리앗' 싸움으로 비교되던 아시아나항공을 시총으로 압도하며 '꽃길'을 예고했던 제주항공이다.

◇3만→4만→3만원…제자리걸음=상장 당시 제주항공은 공모가는 희망 공모가 밴드 상단 2만8000원 보다 높은 가격인 3만원으로 결정됐다.

상장 첫날 시초가는 공모가보다 65% 오른 4만9500원에 형성됐고, 장 중 최고가는 5만1500원까지 올랐다. LCC시장 확대에 대한 기대와 국내 LCC업계 시장점유율 1위 기업이자 최초 상장사라는 프리미엄은 기대감을 높이기에 충분했다.

그러나 첫날 이후 2016년 말까지 1년 넘게 주가는 하락곡선을 그렸다. 1년만인 2016년 11월7일 종가는 3만600원을 기록, 올 1월에는 2만4000원대까지 내려갔다.

이 시각 인기 뉴스

기대와는 달리 주가가 지지부진한 흐름이 지속한 이유 중 하나는 실적 부진이다. 그렇다보니 최고실적을 달성한 시기에 상장을 한 점이 부담으로 작용한 것이라는 지적도 뒤따랐다.

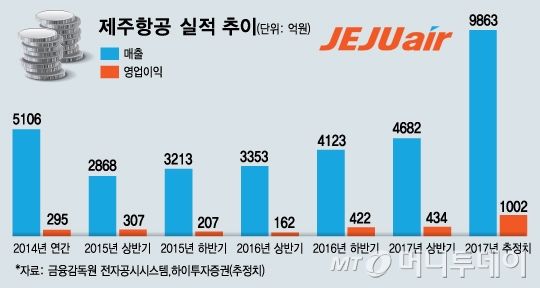

제주항공이 상장한 2015년은 상반기 깜짝 실적을 기록한 때다. 제주항공은 2015년 상반기 영업이익 307억원, 매출 2868억원, 당기순이익 323억원을 기록했다. 이후 2015년 하반기 영업이익은 전년동기대비 29.8% 감소한 207억원, 2016년 상반기는 47.2% 줄어든 162억원에 그쳤다. 실적 부진 원인으론 정비비용과 회계기준 변경, 인건비 증가 등이 복합적으로 작용했다.

신지윤 KTB투자증권 리서치센터장은 "일반적으로 많은 기업들이 실적이 최대치를 기록했을 때 상장을 하는 것이 사실"이라며 "제주항공도 실적이 고점에 있을 때 상장을 진행했고, 이후 2015년 하반기와 2016년 상반기까지 실적이 부진하면서 주가 상승을 기대하기 어려운 상황이었다"고 설명했다.

유가 변동성과 중국인 관광객 감소도 주가 발목을 잡았다. LCC인 제주항공은 장거리 노선보다는 아시아 등 단거리 노선 점유율이 높아 유류비 부담이 상대적으로 적고, 외국인보단 내국인의 해외여행 수요가 실적에 미치는 영향이 높다. 하지만 항공주와 여행주 전반에 깔린 투자심리 악화 영향은 불가피했다.

LCC시장의 경쟁심화도 투자심리를 흔들었다. 현재 플라이양양과 에어포항이 국토부 허가를 기다리고 있다. 이에 따라 내년에는 LCC 항공사가 8개로 늘어날 전망이다. 시장 성장성이 좋은 만큼 신규 업체들이 늘어나면서 치킨게임이 시작될 것이란 우려도 나온다.

다만 업계 1·2위 항공사인 제주항공과 진에어는 '치킨게임'의 승자가 될 가능성이 높다는 점에서 경쟁심화 우려에 따른 주가 하락은 과도하다는 지적이다. 하준영 하이투자증권 연구원은 "새롭게 시장에 진입하는 LCC들로 경쟁이 심화될 순 있지만 제주항공에 실적에 문제가 될 만한 상황은 아니다"라며 "내년 항공기 도입이 늘어나면서 치킨게임이 일어난다면 장기적으론 제주항공과 진에어 등 상위업체들이 살아남는 형태가 될 것"이라고 전망했다.

주로 비교대상이 되는 아시아나항공과는 연매출이 7배 가량(아시아나 5조7635억원·제주항공 7476억원) 차이가 난다. 또 유럽·미주 등 장거리 국제노선과 화물부문의 매출 비중이 높은 FSC(풀서비스 항공사)와 단거리 아시아지역 매출 비중이 높은 LCC를 두고 단순 비교하는 것에도 무리가 있다는 지적이다.

이 때문에 동종업계 진에어 상장은 제주항공 밸류에이션을 평가하는 새로운 변곡점이 될 것으로 보인다. 한진칼 자회사인 진에어는 매출 규모로는 근소한 차이로 제주항공에 이어 업계 2위 항공사다. 진에어는 지난달 말 한국거래소 상장예비심사를 통과, 다음달 코스피 상장을 앞두고 있다.

진에어의 희망 공모가밴드는 2만6800~3만1800원으로 총 공모규모는 3216억~3816억원이다. 공모가 상단을 기준으로 한 시가총액은 9540억원으로 제주항공 시가총액(9357억원)을 넘어선다. 상장 당시 제주항공의 공모가 기준 시가총액은 7772억원이었다.

진에어의 올 상반기 매출과 영업이익은 각각 4239억원, 466억원이다. 매출은 제주항공이, 영업이익은 진에어가 더 높으나 비슷한 수준이다. 두 종목 모두 재무상태는 양호한 편이다. 진에어 부채비율은 지난 2012년 426.7%에서 올 상반기 261.6%로 줄었다. 제주항공 부채비율은 올 상반기 기준 141.4%로 더 낮다.

애널리스트들은 진에어 상장을 계기로 LCC에 대한 투자심리가 호전될 것이라고 평가했다. 대한항공·아시아나항공의 FSC와 제주항공·진에어의 LCC로 투자자들의 선택이 세분화되면서 LCC 투자매력이 재조명될 것이란 기대감에서다. LCC는 국내 여행객 점유율을 점차 높여가면서 높은 수익성을 유지하고 있다. 제주항공의 올 3분기 영업이익률은 15.2%로 항공사 중 가장 높은 영업이익률을 올렸다.

최고운 한국투자증권 연구원은 "다음달 진에어가 상장하면 항공업종 투자판단이 FSC와 LCC로 점차 세분화될 것"이라며 "양대 국적사의 시장점유율을 가져오며 본업 이익을 늘리고 있는 제주항공은 재평가될 전망"이라고 분석했다.