정부는 24일 가계부채 종합대책의 일환으로 자영업자에 대한 맞춤형 지원을 실시하겠다고 밝혔다. 자영업자 중에서도 상환능력이 낮고 금리상승 등에 취약한 생계형 자영업자가 주된 대상이다.

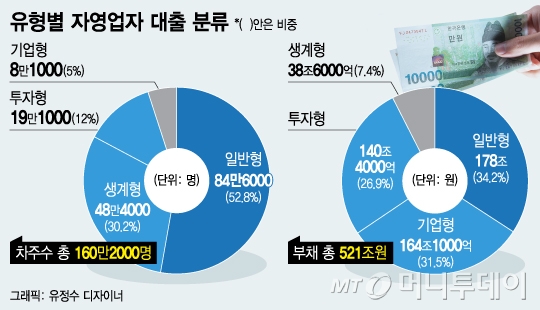

생계형 자영업자의 대출은 전체 자영업자 대출의 7.4%로 크지 않고 차주별로도 1억원 이하 대출이 전체의 3분의 2로 상대적으로 규모가 작다. 하지만 1인당 연소득이 낮고(평균 1644만원) 저신용자 및 고금리대출, 잠재연체차주 비율이 상대적으로 높아 다른 유형에 비해 부실 위험성이 가장 크다. 이들 중 신용등급이 낮거나 고위험대출을 쓰는 취약차주는 17만7000명으로 전체의 36.6%를 차지한다.

저신용자 자영업자에게는 정책자금 및 대출보증을 통해 낮은 금리의 대출지원을 확대할 계획이다. 정부는 생계 및 일반형 자영업자를 대상으로 미소금융과 사업자햇살론 규모를 올해 각각 6000억원 3500억원으로 확대하기로 했다. 일부 지역자치단체 및 지역 신용보증기금에서 운영 중 상호금융권 일수대출 금리인하 프로그램은 전국으로 확대하기로 했다.

채무조정과 연계한 재기지원 방안도 마련했다. 정부는 폐업한 영세 자영업자가 사업을 다시 시작하거나 취업할 경우 3000만원 이하 소액국세 체납액을 면제하는 제도를 내년부터 2년 동안 한시 시행하기로 했다.

이 시각 인기 뉴스

정부는 이와 함께 자영업자에 대한 여신심사를 체계화해 리스크 관리를 강화할 방침도 세웠다. 우선 이달 중으로 금융기관 자율로 특정업종에 대한 편중 리스크 완화 방안을 마련해 과도한 대출쏠림을 방지하겠다는 계획이다. 유재수 금융위원회 금융정책국장은 이와 함께 "개인사업자 여신심사시 소득이나 신용등급 뿐만 아니라 업종별 업황, 상권특성 및 소득대비 대출비율(LTI) 등을 종합적으로 활용할 계획"이라고 밝혔다.