최근 수년간 급증한 집단대출을 억제하기 위해 중도금대출 보증은 축소하고 신DTI(총부채상환비율)와 DSR(총원리금상환비율)을 내년부터 도입해 상환능력심사를 강화한다. 이를 통해 가계부채 증가율은 연 8% 수준으로 묶을 방침이다.

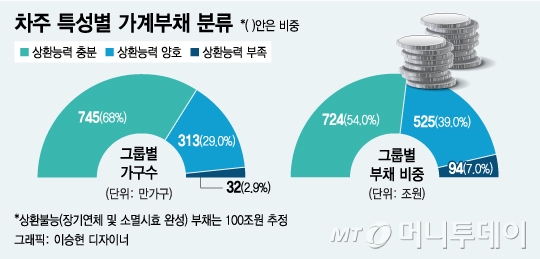

정부가 소득, 자산 등 상환능력에 따라 가계부채를 분류한 결과. 부채에 비해 소득이나 자산이 부족해 부실화 우려가 큰 차주는 32만 가구, 금액으로는 약 94조원으로 집계됐다. 이미 부실화돼 상환불능 상태인 부채는 100조원으로 추정된다.

연체 상태에 빠진 차주에겐 연체부담을 줄여주는 한편 신용회복을 지원을 병행한다. 연체시 가산되는 가산금리 수준은 6~9%에서 3~5%으로 낮춘다. 주택담보대출 연체자에겐 서민·실수요자 요건을 충족할 경우 담보권 실행을 최대 1년간 유예하고 담보물을 매각하더라도 캠코 위탁을 통해 법원경매보다 유리한 조건으로 팔아주는 '담보물 매매 지원프로그램'을 내년 1월 도입키로 했다. 프리워크아웃 중인 채무자의 약정이자율을 추가로 인하하고 성실상환기간에 따라 이자율을 더 낮춰져 재기를 지원한다. 이미 상환불능상태인 채무자에 대해선 소액 장기 연체채권 정리해 주고 개인회생 등을 지원한다.

가계부채 증가 속도를 억제하기 위한 대책도 추진된다. 이미 예고된 신DTI를 내년 1월부터 시행하고 DSR은 적용시기를 내년 하반기로 앞당겼다. 신DTI는 주택담보대출에, DSR은 모든 가계대출에 적용되는 상환능력심사 방식이다. 급증세를 보이고 있는 자영업자 대출에 대해선 리스크관리 강화와 함께 취약차주 지원대책을 병행하고 임대업자 대출에 대해선 내년 3월 별도의 여신심사 가이드라인을 도입해 관리하기로 했다. 중도금 보증한도를 하향 조정해 최근 몇년새 급증한 집단대출도 통제할 방침이다.