19일 금융투자업계에 따르면 올 2분기에 53개 증권사의 채권 보유액은 183조7000억원으로 1분기(181조8000억원)보다 1조9000억원 증가했다.

이처럼 채권 투자 규모가 늘어나고 있지만 수익성은 점차 하락하는 추세다. 채권금리가 기준금리 인상 가능성으로 상승세를 타고 있는 가운데 북핵 리스크가 고조되며 외국인의 채권 매도 심리마저 자극하고 있어서다. 3년 만기 국고채 금리는 지난해 6월 초 1.438%에서 올 6월 1.645%로 상승 추세다.

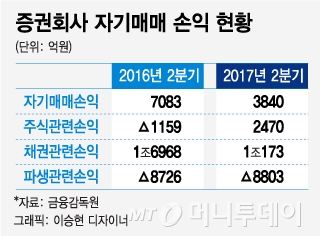

한 증권사 채권운용 관계자는 "증권사는 채권과 주식 투자를 통한 자기매매 이익이 전체의 절반에 육박할 정도로 주요 수익원"이라며 "특히 채권의 자기매매 이익 비중이 상대적으로 커 채권 보유액을 갑자기 축소하기 곤란하다"고 말했다.

ELS의 경우 판매수수료 수익도 기대할 수 있어 채권 손실을 우려해 무작정 판매를 줄이기도 힘든 실정이다. 증권사들은 금리 상승에 따른 손실 위험을 헤지하는 전략 마련에 고심 중이다.

이 시각 인기 뉴스

그는 "증권사들이 보유한 채권의 듀레이션(가중평균 잔존만기)을 짧게 만들거나 국채선물을 매도하면서 금리 상승에 따른 손실 폭을 최대한 줄일 수 있도록 운용 전략에 초점을 맞추고 있다"며 "다만 금리 상승에 따른 손실 자체를 피하긴 어려운 게 사실"이라고 설명했다.

한편 증권사의 총자산 대비 채권 보유 비중은 2분기 45.9%를 기록해 1분기(47.9%)보다 2%포인트 감소했다. 채권 보유액을 줄인 게 아니라 현금과 예치금 등이 상대적으로 많이 늘면서 채권 비중이 줄어든 결과다.