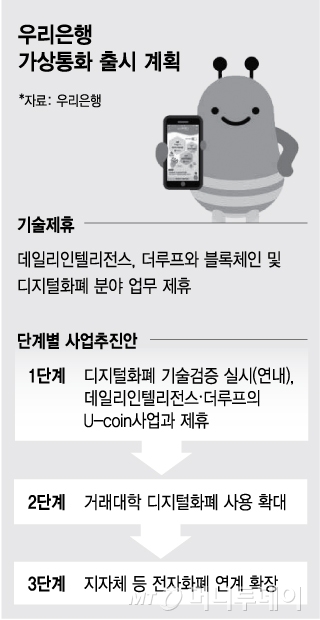

블록체인은 비트코인처럼 누구나 쓸 수 있는 디지털화폐 거래를 위해 고안된 '퍼블릭 블록체인'과 참여자를 한정해 네트워크를 공유하는 '프라이빗 블록체인'으로 나뉘는데, 우리은행은 프라이빗 블록체인을 활용할 예정이다.

그러나 블록체인 기술 적용에 따른 가장 큰 변화는 기존 멤버십 포인트의 한계를 뛰어넘는 확장성이다. 현재 주요 금융회사들은 저마다 멤버십 포인트를 출시한 뒤 그룹 계열사간 포인트를 통합하고 제휴사를 늘리면서 마케팅에 안간힘을 쓰고있다. 하지만 금융소비자들의 이 같은 멤버십 포인트들의 활용도는 극히 낮은 수준이다. 실제로 2015년 한 해 동안 소멸된 신용카드 포인트만 1330억 규모로 추산된다.

반면 우리은행은 블록체인 기술 도입을 통해 이 같은 문제점을 개선할 수 있을 것으로 보고 있다. 우리은행 관계자는 "현재 멤버십포인트는 제휴처를 확대할 때마다 관련 전용선을 설치해야 해 비용이 발생하는데, 제휴 대상이 국내를 넘어 해외까지 뻗어나간다면 비용 규모는 눈덩이처럼 불어난다"며 "블록체인 기술이 활용되면 인터넷망을 이용해 이 비용을 획기적으로 절감시킬 수 있다"고 설명했다. 이어 "제휴 대상이 늘면 새로운 디지털화폐의 활용도가 획기적으로 개선되는 것은 물론, 절감한 전용선 비용을 고객 혜택으로 제공할 수도 있다"고 말했다.

이 시각 인기 뉴스

우리은행은 연내 디지털화폐의 기술검증(PoC)을 거친 뒤 내년에는 우리은행 주거래 대학을 첫 번째 타깃으로 디지털화폐를 시험 상용화할 계획이다. 가령 대학이 장학금 100만원을 지급한다면, 학교가 우리은행에 100만원을 지급하고 우리은행이 디지털화폐로 학생에게 100만원을 발행하는 방식이다. 다만 학생들은 이 장학금을 우리은행이 미리 제휴한 사용처에만 사용할 수 있다. 제휴 사용처는 장학금의 취지를 살릴 수 있는 곳으로 미리 한정해 둘 수도 있다.

대학을 첫 타깃으로 삼은 것은 우리은행이 타행 대비 주요 대학들과 많은 거래관계인 점은 물론 젊은 층이 디지털화폐 사용과 관련 혜택에 민감하다는 점을 고려한 결정이다.

은행권 한 관계자는 "우리은행의 블록체인 기반 디지털화폐 발행 추진은 현재 난립한 멤버십서비스의 한계를 극복, 실물화폐의 보완재까지 활용 가능성을 향상시키겠다는 것으로 보인다"며 "블록체인 기반 디지털화폐는 인터넷만 가능하면 어느 곳에서든 활용할 수 있는 만큼, 성공적으로 정착되면 향후 은행의 글로벌 진출 과정에서도 요긴하게 쓰일 것"이라고 말했다.