교보5호스팩과 합병상장 추진 나무기술…'고평가' 지적

머니투데이 김도윤 기자

2017.07.27 16:25

상장 뒤 예상 시가총액 508억원으로, 합병비율 동종업계보다 높게 책정… PER 37배 수준

시스템통합(SI) 및 소프트웨어(SW) 업체 나무기술이 스팩합병상장을 추진 중인 가운데 동종업계대비 높게 책정한 밸류에이션 문제를 극복할 수 있을지 주목된다. 또 나무기술이 독자적으로 개발한 소프트웨어의 경우 여전히 매출 비중이 미미한 수준에 머물고 있는 점도 걸림돌이다.

27일 관련 업계에 따르면 나무기술은

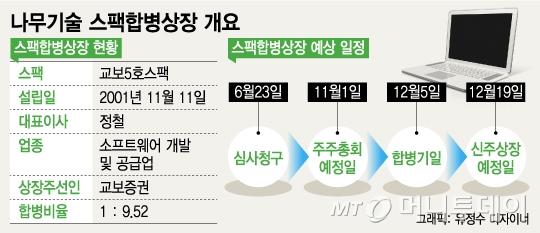

교보5호스팩 (2,025원 0.0%)과 합병상장을 심사청구한 뒤 오는 11월 1일 주주총회를 앞두고 있다. 현재 한국거래소의 심사 승인을 기다리고 있다. 신주상장예정일은 오는 12월 19일이다. 상장주선인은 교보증권이다.

나무기술은 서버 및 스토리지 등을 수입해 기업에 판매하는 SI 업체다. 삼성, SK, LG 등 주요 그룹 계열사와 금융기관 등을 고객으로 두고 있다. 최근에는 가상화, 클라우드 솔루션 등 소프트웨어 분야로 영역을 확대하고 있다.

일각에선 교보5호스팩과 나무기술이 제시한 합병비율에 대해 기업가치 책정을 과도하게 했다는 지적이 나온다.

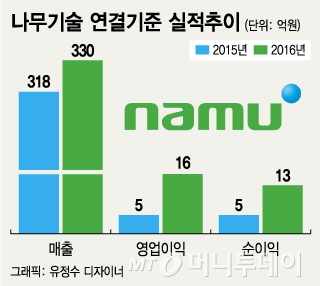

교보5호스팩과 나무기술은 자산 및 수익 가치를 기반으로 합병비율을 1대 9.52로 산정했다. 합병비율에 따른 합병상장 뒤 예상 시가총액은 508억원이다. 나무기술의 지난해 순이익 13억원을 기준으로 한 PER(주가수익비율)은 약 37배다. 투자정보업체 와이즈에프엔에 따르면 국내 증시에 상장된

포스코 ICT (39,850원 ▼100 -0.25%) 등 IT서비스 종목 11개의 평균 PER은 약 23배다.

또 나무기술의 매출규모가 최근 3년간 성장이 정체됐고, 올해 1분기 영업손실을 기록하는 등 수익성이 들쑥날쑥하다는 점도 약점으로 꼽힌다. 독자적으로 개발한 가상화 및 클라우드 솔루션의 경우 지난해 전체 매출에서 차지하는 비중이 4.5%로 크지 않다는 점도 부담스러운 대목이다. 나무기술 전체 매출에서 약 60%가 미국 시트릭스 등의 가상화 솔루션과 서버 등을 매입해 판매하는 총판 사업에서 발생한다.

반면 나무기술이 가상화, 클라우드 관련 소프트웨어를 독자적으로 개발하면서 기대감이 쌓이고 있는 점은 긍정적이다. 회사 측은 2018년에는 SI 관련 사업보다 가상화, 클라우드 관련 매출 비중이 더 커질 것으로 예상했다.

나무기술은 특히 10여 년 간 가상화 장비 및 솔루션을 유통하며 쌓은 노하우를 토대로 2013년 개발한 가상화 솔루션 '나무클라우드센터'(NCC), 올해 선보인 애플리케이션 통합관리 클라우드 솔루션 '칵테일'에 기대를 거는 모습이다.

독자적으로 개발한 소프트웨어인 만큼 매출 비중이 커질수록 수익성 향상에도 도움이 될 것으로 전망된다. 나무기술은 독자 개발한 가상화 및 클라우드 솔루션으로 국내뿐 아니라 해외로도 진출하겠다는 계획이다.

나무기술 최대주주는 이수병 전 대표이사로, 최대주주측 지분율은 60.99%다. 이 전 대표는 지난 3월 일신상 사유로 대표이사에서 퇴임했다. 이에 대한 지연 공시로 나무기술은 한국거래소로부터 지난 14일 불성실공시법인으로 지정됐다.

업계 관계자는 "나무기술에 대한 기업가치 책정은 향후 성장 기대감이 큰 가상화, 클라우드 분야 기술을 보유했다는 점과 미래 가치를 높게 평가한 측면이 있는 것 같다"며 "결국 독자적으로 개발한 가상화, 클라우드 솔루션 사업이 얼마나 시장에서 통할지가 관전 포인트가 될 것"이라고 말했다.

<저작권자 @머니투데이, 무단전재 및 재배포 금지>