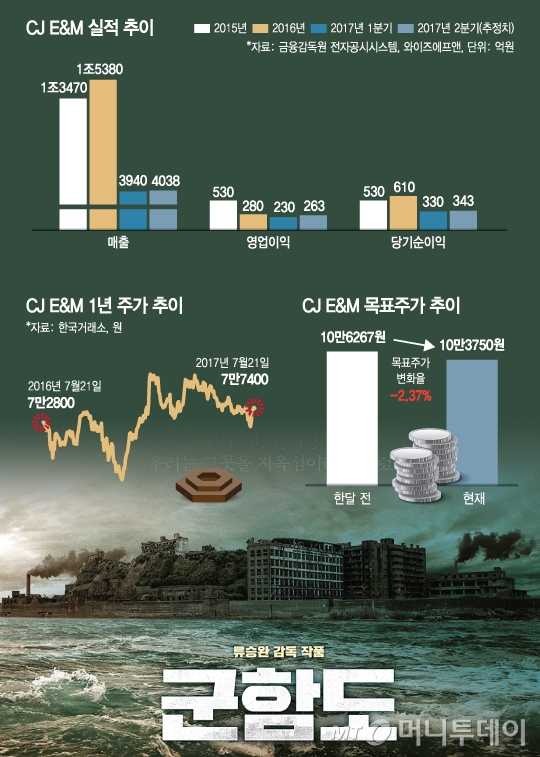

다만 2분기 실적은 시장 기대치를 밑돌 것으로 추정한 증권사가 많았다. 2분기 제작·배급했던 영화의 흥행 실패와 TV광고 매출 개선이 더뎠기 때문이다.

하나금융투자가 12만5000원으로 목표주가를 가장 높게 제시했다. 목표가가 가장 낮은 증권사는 8만7000원을 제시한 삼성증권이다. 투자의견으로 '중립'이나 '매도'를 내놓은 증권사는 없고, 모두 '매수'를 제시했다.

하반기 주가 향방은 26일 개봉하는 영화 '군함도' 흥행 여부에 달렸다. 김회재 대신증권 연구원은 "tvN 주요 작품 시청률 부진과 2분기 영화 라인업이 흥행에 실패하면서 5월 이후 주가가 하락했다"며 "주가는 군함도 성적표에 따라 변동성이 확대되며, 스튜디오드래곤 상장으로 상승할 것으로 전망한다"고 분석했다.

그는 "역대 1000만 관객을 동원한 작품 16개 가운데 8개가 3분기에 개봉했을 만큼 성수기 효과가 뚜렷하고 최근 좋은 성과를 보인 류승완 감독과 배우 황정민 조합으로 손익분기점 돌파가 가능할 것"이라고 전망했다.

이 시각 인기 뉴스

최민하 한국투자증권 연구원은 "방송 부문은 대외 불확실성 지속으로 업황이 회복되진 않았다"면서도 "'윤식당'과 '프로듀스 101 시즌2' 영향으로 디지털광고, 콘텐츠 판매 성과가 지속될 것"이라고 평가했다.

아울러 하반기에는 방송 부문 성과가 확대될 것이라고 분석했다. 최 연구원은 "tvN과 Mnet 등 주요 방송채널에서 드라마 '비밀의 숲', '하백의 신부', 예능 '신서유기4', '쇼미더머니6', '아이돌학교', '삼시세끼 어촌편 4' 등 경쟁력 있는 프로그램을 내놓고 있다"며 "광고 단가 상승과 콘텐츠 판매 증가로 수익 개선에 기여할 것"이라고 했다.

한편 연내 상장 예정인 스튜디오드래곤은 지난달 한국거래소에 상장예비심사 청구서를 접수하면서 상장 준비를 본격화했다. 자회사 상장으로 CJ E&M의 지분가치 재평가가 기대된다.