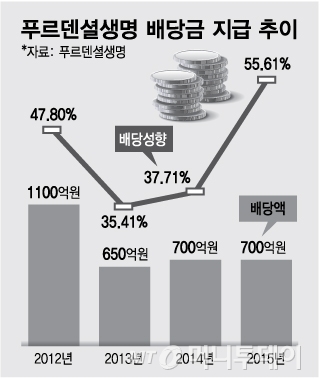

보험사뿐만 아니라 외국회사들은 투자한 본사에 순이익 대비 높은 비율의 배당금을 지급하는 경향이 있다. 본사로선 각 국가의 법인이 지급하는 배당금이 ROE(자기자본이익률)와 직결되기 때문이다.

푸르덴셜생명은 지난해 ‘평생소득 변액연금보험’을 출시해 1200억원 이상 팔아치우며 전반적인 업황 부진에도 실적이 개선됐다. 지난해 3분기 기준 영업수익은 1조4888억원으로 전년 동기(1조4239억원)와 비슷했지만 같은 기간 순이익은 1841억원으로 전년 동기(1637억원) 대비 12.5% 증가했다. 보험사의 재무건전성을 나타내는 지표인 RBC(보험금 지급여력)비율도 275.5%로 업계 상위권이다. 지난해 4분기까지 연간 실적은 아직 생명보험협회에 공시되지 않았다.

IFRS17이 도입되면 보험계약자에게 돌려줘야 할 보험금(보험부채)을 보험 판매시점의 원가가 아니라 시가로 평가해야 한다. 그간 금리가 지속적으로 떨어졌다는 점을 감안하면 보험부채가 늘어나 보험금 지급을 위한 자본확충 부담이 생긴다. 푸르덴셜생명은 종신보험 판매 비중이 높고 고금리 확정형 보험상품은 많이 팔지 않아 상대적으로 자본 부담이 작은 것으로 알려졌지만 종신보험의 사망보험금 지급을 위해서는 자본여력을 좀더 갖출 필요가 있는 것으로 전해졌다.

실제로 푸르덴셜생명은 최근 금융감독원의 리스크 경영실태평가(RAAS) 중 금리부문에서 가장 낮은 5등급을 받았다. 종신보험 비중이 높아 보험부채 듀레이션(잔존만기)이 채권 등 보유 자산의 듀레이션보다 긴 탓이다. 부채와 자산간 듀레이션 격차가 클수록 금리 변동에 취약하다.

이 시각 인기 뉴스

푸르덴셜생명 관계자는 “RAAS 계량평가 항목 중 금리 평가만 5등급이고 종합 평가 등급은 낮지 않다”며 “지난해 배당을 중단한 것은 IFRS17 도입에 앞서 사전에 자본을 쌓아 선제적으로 대처하기 위한 조치”라고 말했다. 이 관계자는 “추후 배당 재개 여부는 정해진 것이 없고 채권 발행이나 증자 등 추가적인 자본확충 계획도 아직 없다”고 설명했다.

금융당국도 푸르덴셜생명의 배당 중단을 자본여력을 마련하려는 조치로 파악하고 있다. 금감원 관계자는 “푸르덴셜생명은 상품 대부분이 종신보험으로 부채 듀레이션이 길어 국내 자산만으로 맞추기 어려운 측면이 있다”며 “재무건전성에는 전혀 문제가 없지만 RBC 비율을 더 끌어올려 미리 IFRS17 도입에 대비하자는 취지로 보인다”고 말했다.