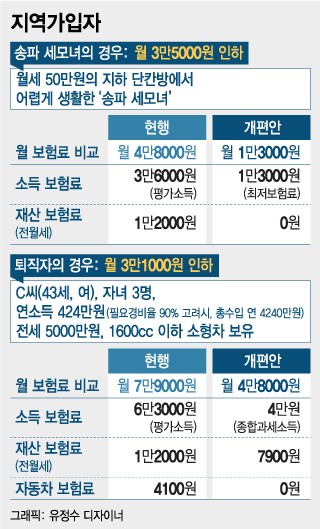

월세 50만원짜리 지하 단칸방에서 생활한 송파세모녀의 경우 현행대로라면 월 4만8000원을 내야 한다. 평가소득에 대한 부과가 3만6000원, 전월세 등 재산에 대한 보험료가 1만2000원이다. 하지만 개편안대로라면 재산보험료는 내지 않아도 된다. 소득에 대한 보험료도 최저보험료인 1만3000원만 내면 된다.

자녀 3명을 둔 40대 퇴직여성 C씨. 그녀는 연소득 424만원에 전세 5000만원, 배기량 1600cc짜리 차량을 소유했다. 현행대로라면 그녀는 월 7만9000원의 건보료를 내야 한다. 평가소득에 대한 부과가 6만3000원, 전월세 등에 대한 재산보험료가 1만2000원, 자동차보험료가 4100원이다. 하지만 개편안대로라면 자동차보험료는 사라진다. 재산보험료는 7900원으로 줄고, 소득보험료도 4만원으로 줄어든다. 결국 C씨는 총 4만7900원의 건보료를 내면 된다.

배우자와 자녀 1명을 둔 40대 남성 B씨. 그는 연소득(이하 필요경비율 90% 고려) 150만원에 4000만원짜리 전세에 거주하고 배기량 1600cc짜리 차량을 소유했다. 현행대로라면 B씨의 가족은 월 7만9000원의 건보료를 내야 한다. 평가소득에 대한 부과가 6만3000원, 전월세 등 재산보험료가 1만2000원, 자동차보험료가 4000원이다. 하지만 개편안대로라면 재산보험료와 자동차보험료는 내지 않아도 된다. 소득보험료는 6만3000원에서 1만8000원으로 줄어든다. 결국 B씨는 소득보험료 1만8000원만 내면 된다.

이 시각 인기 뉴스

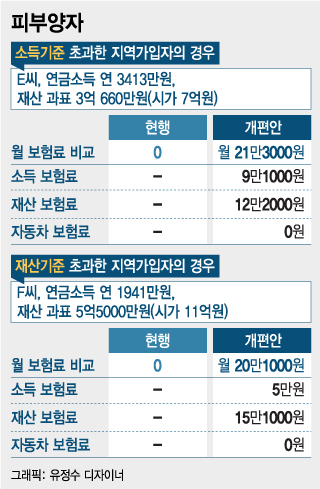

연금소득이 연 3413만원이고, 시가 7억원(과표기준 3억660만원) 상당의 아파트를 가진 60대 남성 E씨는 지금까진 건보료를 한 푼도 내지 않았다. 하지만 개편안대로라면 E씨는 소득보험료 9만1000원에 재산보험료 12만2000원 등 총 월 21만3000원을 내야 한다.

◇피부양자(재산기준 초과) 월 20만1000원 새로 부담

연금소득이 연 1941만원이고, 시가 11억원(과표기준 5억5000만원) 상당의 아파트를 보유한 60대 여성 F씨는 지금까진 건보료를 한 푼도 내지 않았다. 하지만 개편안대로라면 F씨는 소득보험료 5만원에 재산보험료 15만1000원 등 총 월 20만1000원을 내야 한다.

연간보수는 3540만원에 불과하지만 사업소득 연 749만원, 이자소득 연 3277만원, 배당소득 연 2835만원 등 보수 외 총 소득이 연간 6861만원인 40대 직장인 I씨는 현행대로라면 월 4만5000원만 내면 된다. 연간 보수에 대한 보험료만 부담하면 되기 때문이다. 하지만 개편안대로라면 보수 외 소득에 보험료가 부과돼 17만7000원을 더 내야 한다. 결국 I씨는 기존 보수보험료 4만5000원을 포함해 총 22만2000원의 건보료를 내야 한다.

◇직장가입자(임대소득자) 월 13만3000원 인상

연간보수는 3600만원에 불과하지만 빌딩을 보유해 임대사업으로 연간 6000만원의 보수 외 소득이 있는 30대 남성 J씨는 현행대로라면 보수에 대한 보험료 9만2000원만 내면 된다. 하지만 개편안대로라면 보수 외 소득에 대해 보험료가 부과돼 13만3000원을 더 내야 한다. 결국 J씨는 기존 보수보험료 9만2000원을 포함해 총 22만5000원의 건보료를 내야 한다.