금융위원회는 금융개혁 5대 중점 과제 중 보험업 경쟁력강화 방안의 하나로 이 같은 내용을 12일 발표했다.

전세금을 보장하는 보험은 서울보증보험의 전세금보장보험과 주택도시보증공사(HUG)의 전세금반환보증 2가지가 있다. 전세금보장보험은 가입 가능한 전세금 제한이 없고 전세금반환보증은 5억원 이하만 가입 가능하다.

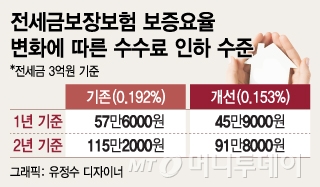

전세가격이 3억원이라면 연간 부담해야 하는 보험료(보증료)가 종전 57만6000원에서 45만9000원으로 약 11만7000원 줄어든다. 전세계약 기간이 통상 2년이라는 점을 감안하면 보험료는 2년치인 115만2000원이 91만8000원으로 크게 줄 수 있다.

이 보험은 전세계약을 한 뒤 전입신고를 마치고 확정일자가 찍힌 임대차계약서와 등기부등본을 제출하면 가입 가능하다. 보험료는 계약기간이 1년이면 1년치를, 2년이면 2년치를 한꺼번에 내야 한다. 지금은 집주인 동의서도 함께 내야 했지만 앞으로는 동의서 없이 곧바로 보험 가입이 가능해진다.

이 시각 인기 뉴스

전세보증보험은 현재 서울보증 지점 72곳과 지점과 연계된 대리점에서 가입할 수 있다. 금융위는 전국 부동산중개소가 수만곳에 달하는 만큼 전세계약 체결 시점에 중개소에서 가입할 수 있는 방안을 추진한다. 지난해 하반기부터 부동산중개소에서 가입이 가능해졌으나 대리점으로 등록된 부동산중개소가 40여곳에 불과하다. 부동산중개소는 보험료의 약 10% 가량을 수수료로 뗀다.

보험업 경쟁력 강화 방안에 따라 다양한 단종보험도 출시될 것으로 보인다. 예컨대 항공사에서 여행자보험 판매가 가능해진다. 여행자보험 가입시 제출서류도 기존 26개에서 5~8개로 대폭 줄어든다.

손해보험사가 재보험사에 과도하게 의존하는 관행도 없어질 것으로 보인다. 손보사가 일반보험 판매시 스스로 사고위험, 요율을 산출할 수 있도록 재보험사에 넘기는 물량비율을 제한하기로 했다. 미국은 이 기준이 50%다.

종전에는 고객에게 받은 보험료인 원수보험료가 공시됐지만 앞으로는 재보험으로 넘기는 보험료를 제외한 보유보험료 기준으로 발표해야 한다. 재보험 의존도가 놓은 보험사가 불리해지는 셈이다. 손해보험사들이 재보험 물량을 줄일 경우 국내 유일 재보험사인 코리안리의 입지가 좁아질 우려는 있다.