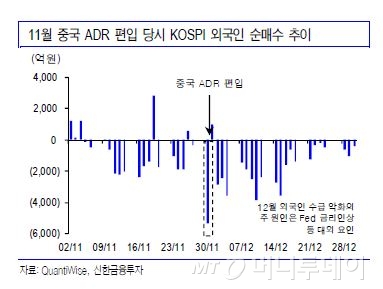

지난해 11월 중국 ADR(미국주식예탁증서)이 처음으로 MSCI 신흥지수에 편입됐을 당시 외국인이 국내 증시에서 약 5300억원 가량을 순매도했기에 이번 MSCI 이벤트가 외국인의 이탈을 또 불러올 지 주목된다.

이달말에는 미국에 상장된 중국 ADR의 신흥지수의 추가 편입이 예정돼 있으며 내달초에는 중국 A주의 MSCI 신흥지수 편입이 논의된다.

◇中ADR 편입, 외인 매도 또 부를까=지난해 11월 중국 ADR 편입으로

김영환 신한금융투자 연구원은 “지난해 12월 외국인은 소프트웨어와서비스, 소매업종에서 순매수를 기록했는데 이는 12월 외국인 매도 중 ADR 영향이 미미했음을 시사하는 것”이라며 “이달말 중국 ADR 추가 편입시에도 당일 외국인 수급 악화는 가능하나 부정적 영향은 단기에 그칠 것”이라고 전망했다.

이에 반해 삼성전자 (78,000원 ▲500 +0.65%)의 자사주 소각 반영에 따른 시가총액 감소 등을 반영할 때 외국인의 매도 규모가 더욱 확대될 것이라는 것.

이 시각 인기 뉴스

지기호 LIG투자증권 리서치센터장은 “이달 중순부터 6월 미국의 연방공개시장위원회(FOMC)의 기준금리 인상 가능성을 두고 시장에 부정적인 기류가 형성될 수 있는 상황”이라며 “MSCI 중국 ADR 편입에 따른 외국인의 한국시장 자금 유출 규모는 약 6000억~7000억원으로 이는 5월 중순 이후 외국인의 수급 상황을 악화시킬 것”이라고 지적했다.

◇중국 A주 편입과 한국의 선진지수 편입 가능성은=이달 반기리뷰 이후에는 6월 연례 국가리뷰가 예정돼 있는데 주요 포인트는 중국 A주의 신흥지수 편입 여부와 한국의 선진지수 편입 여부다.

A주는 상하이와 선전 증시에 상장된 중국 주식으로 홍콩 증시에 상장된 H주와 구분된다. A주 편입이 결정될 경우 초기 5%만 편입되며 이후 편입비중이 확대된다.

김영성 미래에셋대우 연구원은 “A주 초기 5% 편입시 한국 증시의 예상 매도 수요는 패시브 펀드 4000억원, 액티브 펀드(적극적인 종목 운용) 9000억~2조9000억원에 이를 것”이라고 추정했다.

다만 외국인 투자자의 중국 시장 불신이 여전하고 외환과 관련한 기술적 문제 등이 남아 있다는 점에서 단기에 A주 주식 편입 가능성은 낮은 편이다. 편입이 발표된다 해도 실제 편입은 2017년 이후부터이고 100% 편입까지 6년 이상의 시간이 걸릴 것으로 예상돼 현 시점에서 큰 우려는 아니라는 평가다. 그러나 어째됐든 중장기적으로 편입 가능성이 높다는 점에서 이를 잠재적 리스크로 확인할 필요가 있다.

MSCI 이벤트의 마지막 이슈는 한국 주식의 선진시장 편입이다. 한국 정부는 지난해 11월 이후 한국 증시의 MSCI 선진지수 지수 편입에 적극적으로 움직이고 있다. 금융위원회는 지난 2월초 외국인 통합계좌 제도를 이달부터 시범 운영한다고 밝혔다. 이는 MSCI 선진시장 편입의 주요 걸림돌 중 하나인 외국인 등록시스템 경직성 문제를 해결하기 위한 조치로 풀이된다.

한국 증시의 선진시장 편입은 효과를 두고 예측이 엇갈린다. 국제시장에서의 위상이 높아질 것으로 예상되나 오히려 신흥국 투자자금의 이탈로 외국인의 매도 압력이 클 것이라는 전망이 상존한다.

김동영 삼성증권 연구원은 “과거 선진시장 승격 사례를 살펴보면 시장 일부에서 우려하는 선진지수 편입시 외국인의 대규모 매도 사태 가능성은 낮다”며 “중국 A주 이슈가 있는 상황에서 한국의 승격이 악재를 피할 수 있는 해결책”이라고 강조했다.