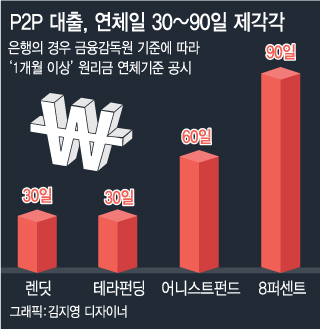

업계에 따르면 P2P 대출 업체들의 기준 연체일은 30일에서 90일까지 제각기 다르다. 주요 P2P 업체들의 연체일은 △렌딧 30일 △테라펀딩 30일 △어니스트펀드 60일 △8퍼센트 90일 등이다.

은행의 경우 금융감독원 기준에 따라 1개월 이상 원리금 연체기준을 적용한다. 금감원에서 경영지도비율을 계산할 때 1개월 이상 연체채권비율을 쓰기 때문에 금융기관들은 통상 1개월 이상을 기준으로 한다.

하지만 업체별로 적용하는 연체일 기준이 달라 부도율 산정에 영향을 미칠 수 있다는 지적이 나온다.

은행권 관계자는 "보통 30일 이상을 연체 기준일로 잡는 것은 월 단위로 상환하기 때문"이라며 "연체일 기준을 60일, 90일로 잡아 놓고 연체율이 낮다고 공시하는 것은 상당히 위험할 수 있다"고 말했다. 이어 "P2P는 1000만원 정도의 소액대출인데 연체 건이 많아지는 건 리스크관리가 제대로 안 되고 있는 것"이라고 덧붙였다.

이 시각 인기 뉴스

P2P 업체는 현재 관련 법이 마련돼 있지 않아 대부업을 자회사로 두고 서비스하도록 돼 있다. 이들 업체들이 은행권이 아닌 대부업법을 따른다 하더라도 참고할 수 있는 연체일 기준은 없다. 대부업 자체가 예금자가 없어 대부업법에 예금자 보호를 위한 대부업체의 자산 건전성 등을 요구하는 내용이 없기 때문이다.

8퍼센트는 연체일 기준을 90일로 설정한 데 대해 "전국은행연합회가 제공하는 기준인 '3개월 이상'을 따르고 있다"며 "아직 국내에서 P2P금융 서비스가 시작된 지 얼마 되지 않아 부족한 점은 있으나 하루라도 연체가 발생하면 사이트 내에서 해당 채권 투자자에게 안내하고 있다"고 밝혔다.

이어 "8퍼센트는 현재까지 1000건 이상의 대출 채권을 발행하면서 지난 6일 기준 9건의 연체가 있다"며 "이는 홈페이지를 통해 투명하게 공개되고 있다"고 덧붙였다.

렌딧 관계자는 "렌딧의 연체 기준일은 30일로 기존 은행권 연체 프로세스와 똑같이 진행하고 있다"며 "연체가 하루가 지나더라도 투자관리 페이지 내에서 확일할 수 있도록 실시간으로 공지하고 있다"고 밝혔다.

다만 이들 업체는 현재 장기 연체로 추심이 진행된 채권은 없다고 밝혔다.

각 사의 기준 연체일도 확인하기 어렵다. 일부 P2P 대출 업체들은 홈페이지 하단에 여신거래 이용약관을 제공하고 있으나 일부는 투자를 진행한 뒤에야 약관을 볼 수 있도록 했다. 투자자들이 투자 전 충분히 정보를 파악하기 어려운 것이다.

금감원에서는 국내 P2P 시장 규모가 작아서 규제에 나서기에는 이르다는 입장이다. 금감원 관계자는 "금융기관도 아니라 관리감독 의무가 없고 당국에서 대부업체에게 요구하는 연체율 기준이 없다"고 밝혔다.