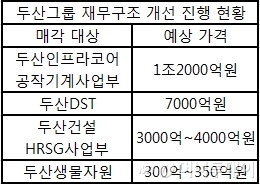

우선 두산그룹에 가장 많은 현금을 유입시킬 것으로 기대되는 매물은 두산인프라코어 (8,150원 ▼120 -1.45%) 공작기계사업부다. 두산인프라코어는 지난해 12월 21일 우선협상대상자로 선정한 SC PE(사모펀드)가 당초 써냈던 인수희망가인 1조3600억원보다 낮은 가격으로 사업부 인수를 시도하자 이달 1일 MBK파트너스로 협상 대상자를 바꿨다.

두산그룹은 두산인프라코어 공작기계사업 매각 과정이 다소 길어지더라도, 정당한 대가를 받기 위한 불가피한 수순이었다는 설명이다. MBK파트너스는 지난해 예비입찰에서는 1조1800억원의 인수 희망가를 제출했으나 이보다 다소 높은 가격에 이달 중 최종 금액을 확정할 것으로 알려졌다.

지난해 두산DST가 처음 매물로 나올 당시에는 5000억원 선이라는 평이 많았다. 하지만 두산DST 인수를 통해 방산업계 주도권을 노리는 한화와 LIG의 경쟁이 치열해질 경우 7000억원대까지 가격이 올라갈 수 있다. 이 과정에서 두 업체가 일부 FI와 전략적 컨소시엄을 맺을 가능성도 점쳐지고 있다.

두산은 지난달 11일 자회사 DIP홀딩스가 보유중이던 한국항공우주 (53,200원 ▼900 -1.66%)산업(KAI) 지분 487만3754주(4.99%) 전량을 총 3046억원에 매각하기도 했다. 다만 두산보다 6일 앞서 한화테크윈이 보유중이던 KAI 지분 일부를 매각하며 주가가 떨어진 탓에 현금 유입액이 일부 줄었다.

2012년부터 매각을 추진해온 두산생물자원 역시 아직 팔리지 않은 매물이다. 두산그룹은 가축사료 공급에서 사육관리까지 축산농업 전 과정을 취급하는 두산생물자원 매각 가격으로 400억원을 상정하고 하림 (3,480원 ▼15 -0.4%)과 협상을 벌였으나 합의에 이르지 못했다. 동부팜한농 역시 인수 검토에 들어갔으나 사업성이 없다는 판단 아래 일찌감치 계획을 접었다.

이 시각 인기 뉴스

한편 두산그룹은 지난해 연결기준 매출 18조9604억원, 영업이익 2646억원, 당기순손실 1조7008억원을 기록했다.주로 두산인프라코어와 두산건설 등의 실적 악화와 구조조정으로 발생한 일회성 비용 탓이 컸다.