서울 종로구 광화문 네거리에서 시민들이 두터운 겨울 옷을 입고 출근길을 재촉하고 있다. /사진제공=뉴스1

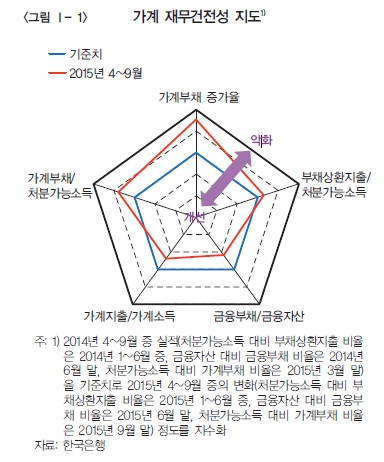

서울 종로구 광화문 네거리에서 시민들이 두터운 겨울 옷을 입고 출근길을 재촉하고 있다. /사진제공=뉴스122일 한국은행이 발표한 금융안정보고서(2015년 12월)에 따르면 올해 2분기 중 가계 가처분소득 대비 부채상환지출 비율은 41.1%로 전기(35.4%)대비 6%포인트 상승했다. 1분기 가처분소득 100만원 중 35만4000원을 부채상환에 썼다면 2분기에는 이보다 6만원 더 쓴 셈이다.

전일 통계청과 한국은행이 공동발표한 가계 금융·복지조사에서는 가처분소득 대비 부채상환지출 비율이 24.2%로 이번 조사결과보다 훨씬 낮은 편이었다. 양 통계의 격차는 원리금상환비율(DSR) 산정방식이 달라서다.

이처럼 소득보다 빚이 많이 늘면서 가계소비도 위축됐다. 가계소득 대비 가계지출 비율은 올해 2분기 76.8%, 3분기 76.9%로 전년동기대비 각각 1.5%포인트, 0.9%포인트 떨어졌다.

가처분소득 대비 가계부채비율(가계신용통계 기준)은 올해 9월말 기준 143.0%로 3월말(138.0%)보다 5%포인트 상승했다. 가계부채 총액은 올해 9월말 기준 1166조원으로 1년 만에 109조6000억원(10.4%) 증가했다. 반면 같은 기간 가처분소득 증가율은 4.3%에 머물렀다.

이 시각 인기 뉴스

가계 금융자산 대비 금융부채 비율은 올해 6월말 기준 44.0%로 전년동기대비 1%포인트 하락했다.

우리나라 가계부채 증가 속도는 다른 나라와 비교해서도 매우 빠른 편이다.

지난해말 기준 우리나라 가처분소득 대비 가계부채(자금순환통계 기준) 비율은 164.2%로 경제개발협력기구(OECD) 23개국 평균치 130.5%보다 33.7%포인트 높다. 특히 이 비율은 2008년 금융위기 이후 19.9%포인트 상승해 OECD 평균 상승률(1.6%포인트)의 10배가 넘는다.

조정환 한은 금융안정국장은 "주택거래활성화 및 전세시장 구조변화로 가계부채 증가세가 크게 확대됐으나 소득개선은 미약해 가계 재무건전성이 전반적으로 저하됐다"며 향후 급격한 금리상승 등 거시경제 충격이 발생할 경우 영세자영업자 등 취약계층을 중심으로 부실가구가 증가할 수 있다"고 했다.

안동현 서울대 경제학부 교수는 “최근 가계부채 급증세는 LTV(주택담보인정비율)·DTI(총부채상환비율) 완화조치와 함께 네 차례에 걸친 금리인하가 결정적 영향을 미쳤는데 중장기적으로 부동산 가격이 떨어지면 속수무책”이라고 평가했다.

조영무 LG경제연구원 연구위원은 “가계부채 원리금 상환부담으로 소비가 위축된다면 내년 경기회복에 상당한 불안요인이 될 수 있다”고 말했다.