글로벌 금융위기의 홍역을 치렀던 미국 은행들도 새로운 도전에 직면하고 있다. 과거에는 대형 인수합병(M&A)이 은행권 판도를 뒤바꿔놨지만 지금은 모바일에 사활을 걸고 있다. 이제 막 본격적인 인터넷 은행 시대가 열린 한국 입장에서는 눈여겨 봐야할 대목들이 적지 않다.

이런 관점에서 최근 베인 파이낸셜 서비스가 내놓은 보고서는 상당히 흥미롭다. 전세계 은행 이용자 11만4696명을 대상으로 한 조사에서 은행 지점을 방문하는 고객들이 그렇지 않은 고객들보다 3배 이상 주거래 은행을 바꾸는 것으로 나타났다. 앱을 통해 모바일 뱅킹을 이용하는 고객에 비해 지점을 방문하는 고객들이 서비스에 불만을 가질 확률이 2.3배 이상 더 높았다.

베인의 파트너로 소매 은행 부문을 이끌고 있는 제라드 두 토잇은 “모바일 뱅킹 이용자는 급성장세를 나타내고 있다”며 “게다가 만족도 또한 꾸준히 높아지고 있다”고 설명했다. 그는 “젊은층은 보다 일찍 모바일 뱅킹을 받아들이고 중장년층 역시 바로 뒤에서 모바일 뱅킹에 적응하고 있다”고 덧붙였다.

사힌씨는 “매일 매일 은행 업무를 보고 있지만 더 이상 지점을 가지 않는다”며 “오프라인 거래는 이제 과거의 일이 돼 버렸다”고 말했다.

한국의 은행들이 계좌이동제의 역풍을 피해 고객들을 뺏기지 않으려면 모바일 뱅킹 이용률을 높여야 하는 셈이다.

CNBC 홈페이지 캡처

CNBC 홈페이지 캡처미국의 경우 이같은 움직임이 가시화되고 있다. 수익성이 떨어지는 지점을 폐쇄하는 대신 모바일 관련 투자를 늘리고 있다.

이 시각 인기 뉴스

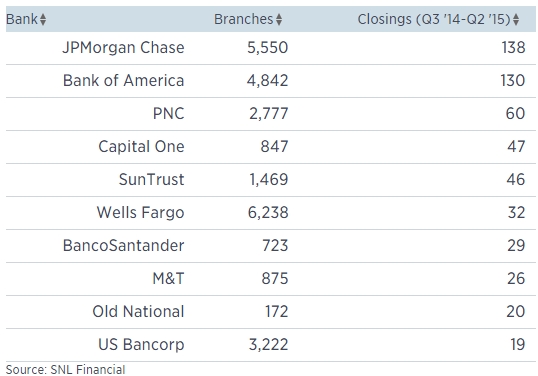

SNL 파이낸셜에 따르면 올 상반기 미국에서 문을 닫은 은행 지점은 무려 739개에 달한다. 지난해 상반기까지로 기간을 확대하면 폐쇄된 지점의 수는 1531개로 늘어난다. 이 기간 JP모건 체이스는 138개 지점을 폐쇄했고 뱅크오브아메리카도 130개의 지점을 없앴다. 상위 12개 은행 가운데 지점 숫자가 늘어난 은행은 웰스 파고와 US뱅코프 2곳에 불과했다.

미국 연방예금보험공사(FDIC)에 따르면 은행 지점 수는 2013년 8만3663개에서 2013년 8만2860개로 감소했다. 지난해에는 다시 8만2613개로 줄었다. 이는 최근 10년간 지점 수가 26% 감소했고 최고점이었던 94년에 비해 61% 급감한 것과 비교하면 그다지 크게 줄어든 것은 아니다. SNL 파이낸셜 자료와 비교하면 올 들어 지점 폐쇄가 크게 늘어났다는 해석이 가능하다.

이에 대해 KBW 애널리스트들은 “지점을 줄이고 이를 브랜드 강화에 재투자하는 것이 앞으로 10년간 은행들의 성공 전략이 될 것”이라고 지적했다. 이어 “은행들이 변화하는 고객들의 입맛에 맞도록 시스템을 바꿀 수 있느냐 없느냐에 대한 의문이 커지고 있다”며 “지불 능력이 강화된 스마트폰 보급 확대는 은행 업무를 바꿔놓을 것이며 지점 축소 속도 또한 빨라질 것”이라고 전망했다.

물론 일부에서는 고객과의 대면 접촉이 사라지는 것을 탄식한다. 은행 지점의 업무도 단순한 숫자 놀이로 변해가고 있다. 은행들이 높아지는 비용에 대응한다는 측면에서 지점 폐쇄는 합리적인 결정이다.

베인의 조사에 따르면 체이스의 경우 비록 은행 지점을 가장 많이 줄였지만 차별화된 모바일 서비스를 통해 지역 은행에 비해 상대적으로 고객 만족도가 꾸준히 높아지고 있다.

미국 뉴욕 미드타운에 위치한 캐피탈 원 360 cafe 내부 모습./사진=캐피탈 원

미국 뉴욕 미드타운에 위치한 캐피탈 원 360 cafe 내부 모습./사진=캐피탈 원향후 은행권의 판도 변화 역시 모바일이 그 중심에 서 있다. 금융전문가인 마가렛 맥크래퍼티씨(31)는 “거의 4년 동안 전통적인 은행을 이용하지 않았다”며 “앞으로도 상당 기간 동안 은행 계좌를 만들지 않을 것”이라고 말했다. 이어 “은행 업무를 볼 때 내게 필요한 것은 지문 밖에 없다”고 덧붙였다. 그녀는 온라인 뱅크인 캐피탈 원 360을 이용하고 있다.

캐피탈 원 360도 맞춤형 서비스를 제공하는 오프라인 지점을 운영하고 있다. 하지만 이곳은 지점이 아닌 ‘카페’로 불리고 기존 은행들과는 차별화된 경험을 제공한다.

그녀는 “모든 계좌는 캐피탈 원 앱을 통해 관리하고 있고 송금과 공과금 납부가 아주 손쉽다”며 “앱은 아주 빨리 진보하고 더 쓰기 쉬워지고 있다”고 설명했다.

하지만 미국의 경우 모바일 뱅킹 이용률이 세계 평균에 못 미치는 실정이다. 가장 모바일 뱅킹이 앞서 있는 곳은 네덜란드로 한국이 그 뒤를 잇고 있다.

중국의 경우 혁신적인 서비스를 선보이고 있고 텐센트 홀딩스의 위쳇은 6억명이 이용하고 있다. 위쳇 이용자들은 물건 구입은 물론 친구들에게 송금하고 머니 마켓 계좌에 돈을 넣을 수도 있고 여행 티켓을 구매할 수도 있다. 대출까지도 1번 혹은 2번의 터치만으로 가능하다.

슬로바키아의 타트라은행 앱은 손 쉬운 사용방법으로 높은 점수를 받고 있다. 매월 지출 예산까지 관리할 수 있도록 도와준다. 타트라은행 한 이용자는 “매월 은행에서 나의 지출 내용을 검토하고 만약 설정해 놓은 예산보다 더 많이 지출한 경우 이를 알려 준다”며 “현금자동인출기를 이용할 때도 카드 없이 모바일 앱으로 현금을 찾을 수 있다”고 설명했다.

베인은 은행들이 앱을 개발할 때 6가지 핵심 목표에 초점을 맞춰야 한다고 충고한다. 6가지 핵심 목표는 △독특한 디자인 △철저한 간소화 △언제 어디서나 채팅과 화상통화를 통해 의사소통 △남들보다 빨리 새로운 기능 개발 △이용자 맞춤형 정보 제공 △개발자와 업무부서간의 유기적인 민첩함 등이다.

사힌 대표는 은행 업무의 새로운 세계가 반드시 인간미가 없는 것은 아니라고 단언한다. 그는 여전히 금융 업무를 상담하기 위해서는 피델러티 사무실을 방문하는 것을 선호한다.

베인의 토잇 역시 모바일 이용자가 늘어나고 있지만 맞춤형 서비스는 여전히 중요하다고 강조한다. 그는 “우리가 얘기하고 있는 것은 단순히 모바일과는 반대되는 모바일 퍼스트”라며 “비록 모든 것이 모바일을 통해 이뤄지는 때가 오더라도 사람들은 여전히 곤란을 겪을 것”이라고 설명했다. 모바일을 이용하는데 어려움을 겪는 이들이 여전히 있을 수 있고 상담과 같이 모바일을 통해 해결할 수 없는 문제들은 계속 될 것이라는 지적이다.