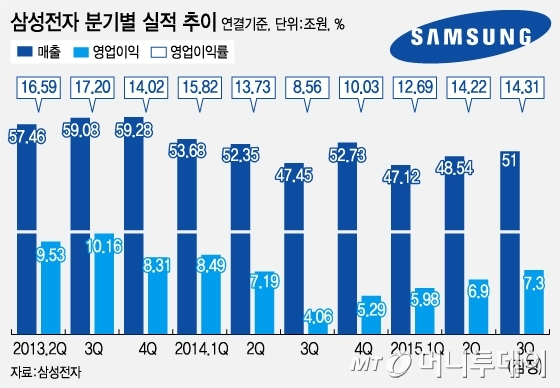

삼성전자는 7일 잠정실적 공시를 통해 올해 3분기에 7조3000억원의 영업이익을 올렸다고 밝혔다. 전년동기 대비 79.8%, 전기 대비 5.8% 각각 증가한 수치다. 3분기 매출액은 51조원으로 전년동기 대비 7.48%, 전기 대비 5.07% 각각 늘었다.

반도체와 디스플레이 등 부품사업이 호조를 보였고, 우호적인 환율 영향도 컸던 것으로 풀이된다.

이날 가이던스를 토대로 시장에서는 IM부문의 3분기 영업이익이 당초 예상 수준이거나 예상치를 소폭 웃도는 2조원대 중반이 될 것으로 추정했다. 2조2000억~2조5000억원 수준이 될 것이란 분석이다.

갤럭시노트5 출시, 중저가 제품 판매 증가에 힘입어 전체 스마트폰 출하량은 늘었지만 판매가격 하락으로 매출이 정체되고, 저가폰 비중이 늘면서 수익성이 악화된 것으로 분석된다. 갤럭시노트5와 S6엣지플러스가 조기 출시됐지만 스마트폰 출하량 중 고가폰 비중은 2분기 35%에서 3분기 20% 후반대로 떨어졌다.

이 시각 인기 뉴스

이세철 NH투자증권 애널리스트는 "IM부문 영업이익은 2조3500억원으로 추정된다"며 "3분기 스마트폰 판매는 늘었지만 평균판매단가가 하락하면서 전분기 대비 실적이 악화됐다"고 말했다.

갤럭시노트5

갤럭시노트5황준호 KDB대우증권 애널리스트는 "삼성 스마트폰 출하량은 당초 예상보다 많은 8190만대에 이르겠지만 중저가 스마트폰 비중 증가로 평균 판가는 13% 하락했다"고 분석했다.

저가폰 비중이 늘면서 IM부문 영업이익률도 2분기 10.6%에서 10%대 밑으로 떨어진 것으로 추정됐다.

황민성 삼성증권 애널리스트는 "상반기 재고가 소진되고 중저가 판매가 늘면서 스마트폰 판매량은 8300만대로 늘어난 것으로 예상된다"며 "다만 가격이 10% 하락하고 비용이 증가하면서 영업이익률도 줄었다"고 말했다.

4분기 삼성전자 IM부문 실적 전망도 밝지는 않다. 중저가폰 판매 호조로 스마트폰 출하량은 늘겠지만 경쟁사들의 프리미엄 스마트폰 신제품 판매전이 치열해 마케팅 비용이 변수로 작용할 전망이다. 다만 모바일결제 서비스 '삼성페이' 출시, 스마트워치 '기어S2' 등을 통한 스마트폰 제품 판매 시너지 효과도 기대된다.

신현준 LIG투자증권 애널리스트는 "더 이상 스마트폰 하드웨어 차별화가 어려워진 상황에서 엣지 시리즈, 삼성페이, 기어S2로 이어지는 최근 제품들에서 삼성이 소비자와 소통하는 차별화된 UI·UX 전략을 갖춰나가고 있다"며 "그 성과물들이 하나씩 날 것"이라고 기대했다.